الأسطورة فى فريق إنستافوركس!

الأسطورة! هل تعتقد أن هذا هو الخطاب المنمق؟ ولكن كيف ينبغي أن نطلق على الرجل، الذي أصبح أول آسيوي يفوز ببطولة العالم للشطرنج للشباب بعمر 18 سنة والذي أصبح أول أستاذ كبير هندي في سن 19؟ وكانت هذه بداية طريق صعب إلى لقب بطل العالم لـ فيسواناثان أناند، الرجل الذي أصبح جزءًا من تاريخ الشطرنج إلى الأبد. والآن أسطورة آخر في فريق إنستافوركس!

يعتبر بوروسيا دورتموند أحد أكثر أندية كرة القدم حصولاً على الألقاب في ألمانيا، وقد أثبت ذلك مرارًا وتكرارًا للجماهير: فإنّ روح المنافسة والقيادة ستؤدي بالتأكيد إلى النجاح. قم بالتداول بنفس الطريقة التي يلعب بها المحترفون الرياضيون اللعبة: بثقة ونشاط. احتفظ بـ "ترخيص دخول" من نادي بوروسيا دورتموند لكرة القدم وكن في الصدارة مع إنستافوركس!

أنظر أيضًا: InstaSpot trading indicators for DJIA (INDU)

لا يزال الرئيس الأمريكي دونالد ترامب المصدر الرئيسي للأخبار، إذ تُعيد تصريحاته تشكيل ملامح السياسة العالمية والأسواق المالية.

مساء أمس (أو عند الساعة 01:00 بتوقيت غرينتش اليوم)، جاء خطابه إلى الأمة — الذي توقع كثيرون أن يحمل مؤشرات على خفض التصعيد — تكرارًا للخطاب الهجومي الذي يهيمن منذ أربعة أسابيع. فقد أكد ترامب توقعه استمرار القتال لمدة أسبوعين إلى ثلاثة أسابيع أخرى، وهدّد إيران بهجمات "قاسية للغاية"، وحثّ الحلفاء على "استجماع الشجاعة" لتأمين مضيق هرمز، كما أشرنا في مراجعتنا اليوم "Dollar (USDX): hopes for peace collide with harsh reality".

نتيجة لذلك، تحول يوم الخميس إلى يوم انعكاسات حادة في مختلف الأسواق، بما في ذلك سوق الأسهم الأمريكية. فقد هوت عقود مؤشر Dow Jones Industrial Average الآجلة بنحو 1.2% (أكثر من 500 نقطة)، فيما تراجع كل من S&P 500 وNasdaq 100 بنحو 1.3% و1.6% على التوالي، بعدما أخفق خطاب ترامب في تقديم إشارات خفض التصعيد التي كانت الأسواق تأمل فيها.

وكانت وول ستريت قد أغلقت تعاملات الأربعاء على ارتداد قوي: ارتفع مؤشر Dow Jones بنسبة 0.48% إلى 46,580.0 نقطة، وأضاف S&P 500 نسبة 0.72%، وصعد Nasdaq 100 بنسبة 1.16%. وقد تفاعل السوق إيجابًا مع مؤشرات أولية على احتمال إنهاء العملية العسكرية ومع بيانات كلية قوية: إذ أظهر تقرير ADP أن التوظيف في القطاع الخاص ارتفع بمقدار 62 ألف وظيفة (مقابل توقعات عند 40 ألفًا)، كما ارتفع مؤشر ISM لمديري المشتريات في القطاع الصناعي إلى 52.7 — وهو أعلى مستوى منذ يوليو 2022.

وقاد قطاع التكنولوجيا موجة التعافي: قفز سهم Alphabet (Google) بنسبة 3.4%، وحقق كل من Nvidia وMeta مكاسب تجاوزت 1%. وتلقى الصعود دعمًا من تراجع أسعار النفط التي هبطت لفترة وجيزة دون مستوى 100 دولار للبرميل.

لكن هذا التفاؤل لم يدم طويلًا. ففي خطابه، قال ترامب إن الولايات المتحدة ستشن ضربات قاسية للغاية ضد إيران خلال الأسبوعين إلى الثلاثة أسابيع المقبلة، متوعدًا بـ"إعادتهم إلى العصر الحجري". كما قال إن إيران سعت إلى وقف لإطلاق النار، لكن أي هدنة ستعتمد على إعادة فتح مضيق هرمز.

جاء رد فعل الأسواق فوريًا: هوت العقود الآجلة، وافتتحت الأسواق الآسيوية على انخفاض حاد (تراجع Nikkei 225 بنسبة 2.4%، وانخفض Kospi بنسبة 3.4%)، وقفز النفط مجددًا، ليعود فوق 106 دولارات للبرميل لخام برنت، وفوق 101 دولار لخام WTI.

عوامل الضغط الرئيسية: الحرب والتضخم

دخل الصراع أسبوعه الخامس، وتزداد حدّة تأثيره على سوق الطاقة. فقد تعرضت نحو 40 منشأة طاقة رئيسية في الشرق الأوسط لأضرار، بينما لا يزال مضيق هرمز مغلقًا فعليًا أمام جزء كبير من حركة الشحن العالمية.

يحذر بعض الاقتصاديين من أنه إذا استمرت التوترات الحالية، فقد يظل النفط فوق مستوى 100 دولار للبرميل حتى نهاية عام 2026، ما سيؤدي إلى تباطؤ النمو وارتفاع التضخم.

وقد أعادت أسعار الطاقة المرتفعة إشعال مخاوف التضخم. ووفقًا لأداة CME FedWatch، تُسعّر الأسواق الآن احتمالًا يقترب من 50% لرفع الفائدة من قِبل الاحتياطي الفيدرالي في عام 2026. ولم تعد العقود الآجلة تسعّر خفضًا كاملًا للفائدة في أي اجتماع حتى يوليو من العام المقبل، كما أشرنا في مراجعتنا "Oil (WTI): geopolitical premium melts on hopes for peace".

يتحوّل تركيز السوق من آمال التعافي إلى سيناريو الركود التضخمي — مزيج من تباطؤ النمو وبقاء التضخم مرتفعًا. ويُعد هذا السيناريو خطرًا بشكل خاص على الأسهم، لأن أرباح الشركات تتعرض لضغوط مزدوجة: تراجع الطلب الاستهلاكي وارتفاع التكاليف.

عاد الدولار إلى التماسك مجددًا، متجاوزًا مستوى 100.00 على مؤشر USDX، وارتفعت عوائد سندات الخزانة لأجل 10 سنوات بمقدار 4 نقاط أساس إلى 4.37%. وهذا يزيد من الضغط على الأسهم، وخاصة قطاع التكنولوجيا الأكثر حساسية لأسعار الفائدة.

يوم الجمعة 4 أبريل سيصدر تقرير التوظيف بالقطاع غير الزراعي في الولايات المتحدة لشهر مارس. وتشير التوقعات إلى إضافة 60 ألف وظيفة جديدة بعد انخفاض بمقدار 92 ألف وظيفة في فبراير. ومن المنتظر أن يظل معدل البطالة عند 4.4%.

مهم: ستكون أسواق الأسهم الأمريكية مغلقة يوم الجمعة بمناسبة Good Friday، وبالتالي فإن ردة الفعل الأولية على بيانات NFP ستظهر أولًا في عوائد السندات والدولار وعقود السلع الآجلة.

أي مفاجأة صعودية ملموسة في بيانات البطالة أو قراءة ضعيفة لتقرير NFP قد تُحدث أثرًا مبالغًا فيه عندما تفتح الأسواق أبوابها يوم الاثنين.

الخلاصة

سوق الأسهم الأمريكية يجد نفسه مرة أخرى في قلب عاصفة جيوسياسية. الآمال في نهاية سريعة للحرب، التي أدت إلى ارتداد قوي يومي الثلاثاء والأربعاء، تبددت بسبب الخطاب العدائي لـ Trump. باتت الأسواق تقبل الآن باحتمال استمرار الصراع لأسابيع وتعاظم صدمة الطاقة.

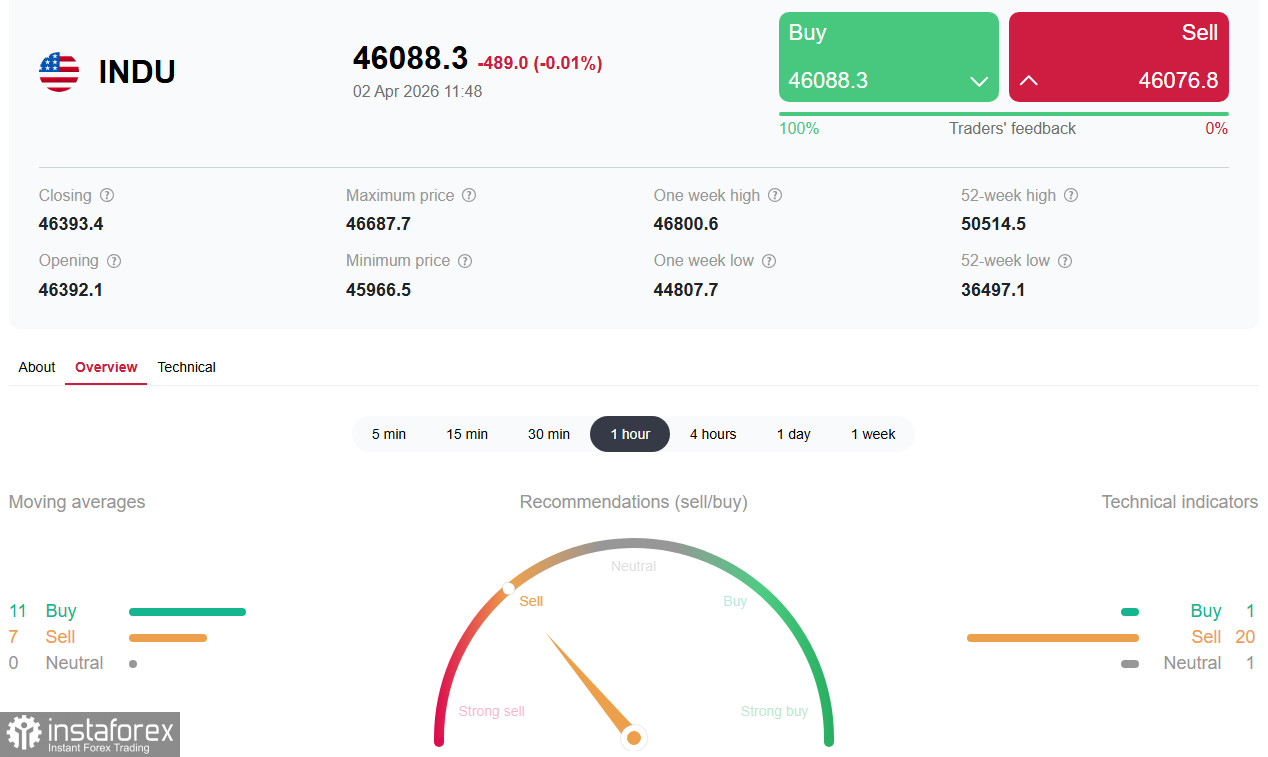

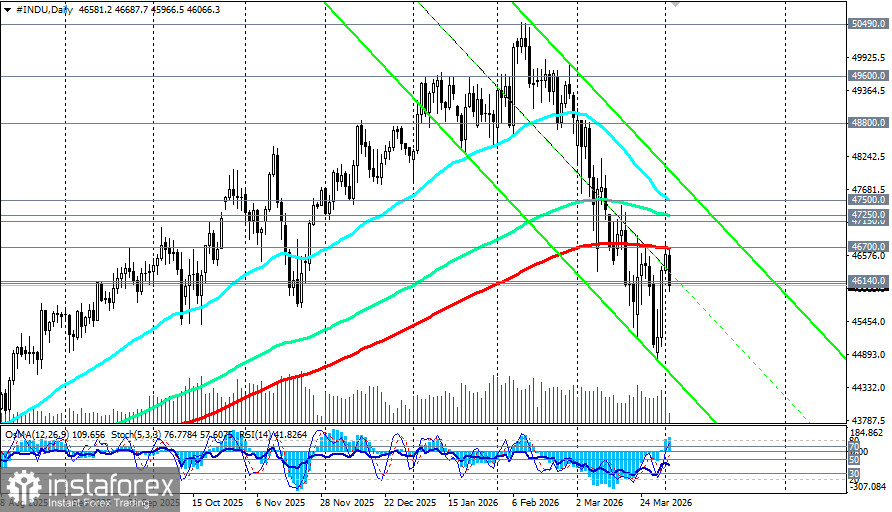

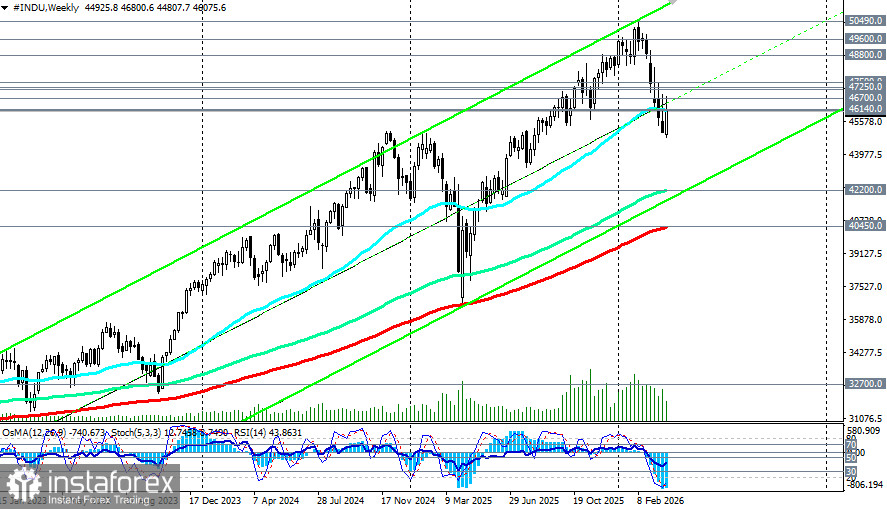

من المرجح أن تكون المنطقة المحورية 46700.0 (متوسط متحرك أسي EMA200 على الرسم البياني اليومي)–46100.0 (متوسط متحرك أسي EMA50 على الرسم البياني الأسبوعي) ساحة المعركة في الأيام القادمة. اختراق مستوى 46700.0 تليه مكاسب إضافية سيُبقي على فرصة تعافي سوق صاعدة متوسطة الأجل، في حين أن الهبوط دون 46000.0 سيفتح الطريق نحو 45000.0–44500.0.

في جميع السيناريوهات ستظل مستويات التقلب مرتفعة. ينبغي على المستثمرين متابعة التطورات الدبلوماسية في مضيق هرمز عن كثب، والأهم من ذلك بيانات التوظيف يوم الجمعة. من المرجح أن تظل الأسواق رهينة للوضع الجيوسياسي إلى أن تتضح صورة توقيت وشروط مسار التطبيع المتعلق بإيران. وسيكون النجاح حليف من يستطيع التمييز بين الارتدادات القصيرة الأجل والاتجاه الهابط الأطول أمداً، والذي سيستمر على الأرجح إلى أن تستقر أسعار النفط ويقدّم الاحتياطي الفيدرالي إشارات أوضح بشأن السياسة.

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.

InstaSpot analytical reviews will make you fully aware of market trends! Being an InstaSpot client, you are provided with a large number of free services for efficient trading.