Bizning jamoada 7 000 000 ortiq treyderlar! Har kuni biz treyding yaxshiroq bo'lishi uchun birgalikda ishlaymiz. Yuqori natijalarga erishamiz va oldinga harakatlanamiz.

Butun dunyo bo'yicha millionlab treyderlarning tan olishi - bu bizning ishimizning eng yuqori bahosi! Siz o'z tanlovingizni qildingiz, biz esa Sizning kutishlaringizni oqlash uchun barchasini bajaramiz!

Birgalikda biz zo'r jamoamiz!

InstaForeks. Siz uchun ishlashimizda faxrlanamiz!

Aktyor, qoidalarsiz kurash bo'yicha dunyo chempioni va oddiy haqiqiy rus qahramoni! O'zini o'zi yaratgan kishi. Bu kishi bilan bizning yo'limiz bir. Taktarovning muvaffaqiyat siri - maqsad tomon doimiy harakat.

Sen ham o'z qobiliyatining barcha qirralarini och! Bilib ol, sinab ko'r, xato qil, lekin to'xtama!

InstaForeks - sening g'alabalaring bu yerda boshlanadi!

Число рабочих мест в несельскохозяйственном секторе США зарегистрировало самый большой прирост (+353 тыс.) с момента резкого роста в январе прошлого года. Вдобавок ко всему пересмотр данных за декабрь добавил к и так сильному показателю еще 117 тыс. рабочих мест. Рост заработной платы ускорился до +0,6% в месяц.

Конечно, один сильный отчет еще не показатель, но в любом случае он заметно противоречит заявлению Дж. Пауэлла о том, что рынок труда перебелансируется «дефляционным образом». Мандат ФРС, если его выражать наиболее простыми словами, звучит как «нужно ужесточать финансовые условия, чтобы сбить потребительский спрос и как следствие – инфляцию». Ну вот ФРС подняла ставку до 5.5%, и по всем критериям это должно было привести и к замедлению экономики, и к снижению потребительского спроса, но что-то пошло не так.

Последние данные по ВВП за 4 квартал никак не указывают на то, что экономика замедляется, а рынок труда создает не меньше, а больше рабочих мест. Потребительские расходы остаются высокими, и если финансовые условия будут смягчаться, как ожидает рынок, то не исключено, что вместо снижения ставки вновь потребуется ее поднимать.

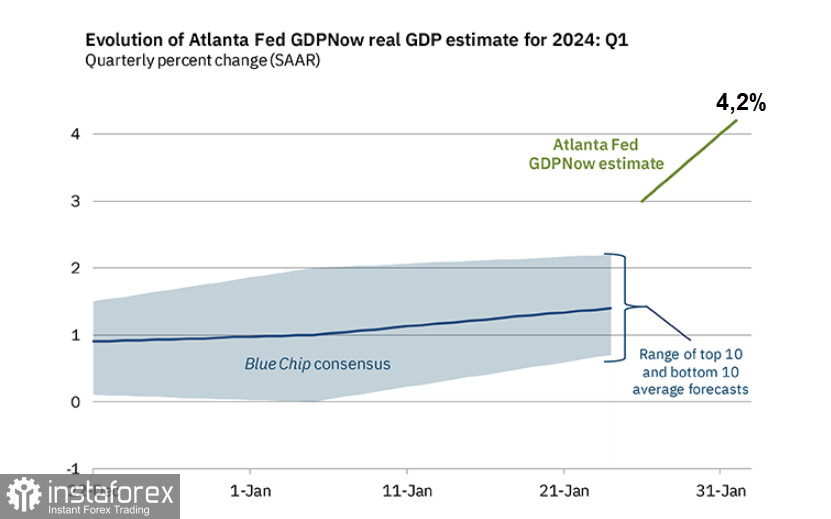

Этот удивительный вывод прямо следует из последних отчетов. Рост ВВП США в 4 квартале составил +0,8%, или 3.3% г/г, а прогноз на 1 квартал, как следует из модели GDPNow от ФРБ Атланты, по состоянию на 1 февраля составляет фантастические 4.2%, поскольку прогнозы роста реальных личных потребительских расходов и реального роста валовых частных внутренних инвестиций в первом квартале увеличились с 3,6 процента и -0,3 процента соответственно до 4,9 процента и 1,7 процента.

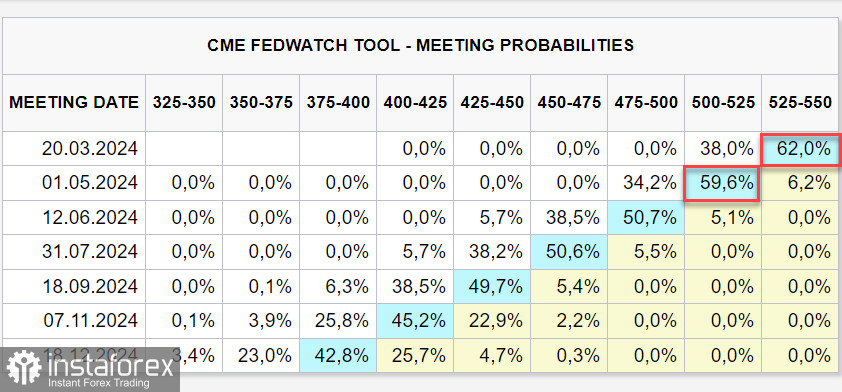

Динамика роста рабочих мест, заработной платы и ВВП позволяют предположить, что риски не снижения, а возобновления роста инфляции остаются высокими. С учетом этих рисков и более жесткое заявление Дж. Пауэлла на пресс-конференции после заседания FOMC в прошлую среду должны были бы отодвинуть сроки ожидания первого снижения ставки с марта на май или даже на июнь, что и произошло – фьючерсы по ставке показывают 38% вероятности первого снижения в марте и 60% - в мае.

По всей видимости, сценарий постепенного ослабления доллара США в 1 полугодии 2024 г., который в декабре считался почти очевидным делом, теперь под большим вопросом. 13 февраля будет опубликован отчет по декабрьской инфляции, и если она окажется выше ноября, к чему есть серьезные предпосылки, рынок вполне может отреагировать как дальнейшим снижением вероятности снижения ставки в марте и мае, так и ростом доходности UST.

Доходность же – главный критерий спроса на валюту. Если доходность облигаций покажет пусть и небольшой, но стабильный рост, то это будет означать ни много ни мало коренную переоценку рисков, которая будет толкать индекс доллара вверх.

Перебалансировка рисков утром в понедельник выглядит угрожающей для рисковых активов. Фондовые биржи Канады в пятницу закрылись в красной зоне, сегодня индексы Новой Зеландии, Австралии и Китая также показали снижение, в то время как японский Nikkei вблизи максимумов. США на фондовом рынке показывают ралли, сравнимое с историческими рекордами.

Сегодня будет опубликован отчет ISM по сектору услуг в январе. Прогнозируется рост с 50.6п до 52п., что также в плюс для доллара, но основное внимание нужно уделить деталям субиндекса занятости, и в первую очередь такому компоненту, как динамика средней заработной платы. Если она окажется положительной, то вероятность того, что январская инфляция окажется выше прогнозов, особенно ее базовая часть, станет еще выше, и тогда об ожиданиях снижения ставки ФРС в марте придется забыть.

Что может помешать укреплению доллара? Разве что растущий дефицит бюджета, для которого обслуживание госдолга при высоких процентных ставках становится все более обременительным, но и этот фактор при росте экономики станет менее значимым, поскольку можно будет ожидать роста доходов. Может сложиться такая ситуация, при которой Правительство согласится на более затяжной период высоких ставок и рост дефицита бюджета при условии, что инфляция останется под контролем. Это может быть решающим аргументом в связи с выборами президента США в ноябре.

Таким образом, сценарий постепенного ослабления доллара США в первом полугодии 2024г. под угрозой. Отчет по инфляции за декабрь может показать рост цен прогнозов, и если это случится, то прогнозы по ставке ФРС будут изменены, доходность UST уйдет еще выше, а доллар получит мощный импульс к росту.

*Taqdim etilgan bozor tahlili axborot tavsifiga ega va bitim tuzish uchun ko'rsatma bo'lib hisoblanmaydi.

С аналитикой от компании ИнстаФорекс Вы всегда будете знать о рыночных трендах! Зарегистрируйтесь в ИнстаФорекс и получите доступ к еще большему количеству бесплатных сервисов для прибыльной торговли.