Bizning jamoada 7 000 000 ortiq treyderlar! Har kuni biz treyding yaxshiroq bo'lishi uchun birgalikda ishlaymiz. Yuqori natijalarga erishamiz va oldinga harakatlanamiz.

Butun dunyo bo'yicha millionlab treyderlarning tan olishi - bu bizning ishimizning eng yuqori bahosi! Siz o'z tanlovingizni qildingiz, biz esa Sizning kutishlaringizni oqlash uchun barchasini bajaramiz!

Birgalikda biz zo'r jamoamiz!

InstaForeks. Siz uchun ishlashimizda faxrlanamiz!

Aktyor, qoidalarsiz kurash bo'yicha dunyo chempioni va oddiy haqiqiy rus qahramoni! O'zini o'zi yaratgan kishi. Bu kishi bilan bizning yo'limiz bir. Taktarovning muvaffaqiyat siri - maqsad tomon doimiy harakat.

Sen ham o'z qobiliyatining barcha qirralarini och! Bilib ol, sinab ko'r, xato qil, lekin to'xtama!

InstaForeks - sening g'alabalaring bu yerda boshlanadi!

На рынке все внимание его участников сконцентрировано на двух самых важных событиях – это завтрашний итог заседания ФРС по денежно-кредитной политике и грядущая встреча между американским и китайским лидером по теме торговых взаимоотношений.

Начнем с ожидаемого итога заседания американского регулятора. Согласно динамике фьючерсов, на ставки по федеральным фондам снижение процентной ставки на 0.25% оценивается в 97.8%. Фактически рынок уже учел этот факт, и теперь его интересует вероятность продолжения этого процесса до конца текущего года. Поэтому именно пресс-конференция председателя Дж. Пауэлла, его слова и о перспективах будущего уровня процентных ставок и условия, которыми будут сопровождаться возможные дальнейшие снижения, будут находиться в центре внимания.

Инвесторов также будет интересовать оценка регулятором факта умеренного повышения инфляции в годовом исчислении и ее снижение в соотношениях месяц к месяцу. Не станет ли это препятствием для продолжения смягчения монетарной политики. Если Пауэлл затронет эту важную тему и намекнет о том, что октябрьским срезанием процентных ставок на 0.25% все может и не завершиться, то это будет сильным сигналом к возобновлению покупок рисковых активов, прежде всего акций компаний, и к снижению курса доллара на рынке Форекс.

А теперь следующее событие, это ожидаемая встреча Д. Трампа и Си Цзиньпина. На нее сейчас возлагают заметно высокие надежды, но будут ли они оправданы, есть большие сомнения. Вероятнее всего, американцы в лице Трампа будут снова давить, льстить и пытаться обмануть китайцев, как это уже при 47 президенте США неоднократно делалось. Жесткая и однозначная позиция китайской стороны будет этому препятствовать, что в конечном итоге может снова стать причиной истерики Трампа и посылание на КНР новых проклятий в виде 500- или даже 1000-процентных таможенных пошлин.

Полагаю, что если и будут достигнуты какие-то положительные результаты, то они не будут носить фундаментального характера, а содержат в себе лишь точечный, локальный прогресс. Как рынок будет его оценивать, полагаю, что в любом случае рыночные игроки уцепятся за такие результаты, для того чтобы и далее играть на повышение в акциях и понижение в долларе.

Что можно ожидать сегодня на рынке?

Считаю, что в целом инвесторы будут проявлять высокую степень осторожности в преддверии двух этих важных событий, которые могут стать основанием для продолжения падения цен на драгоценные металлы и ослабления курса доллара на рынке Форекс.

Прогноз дня:

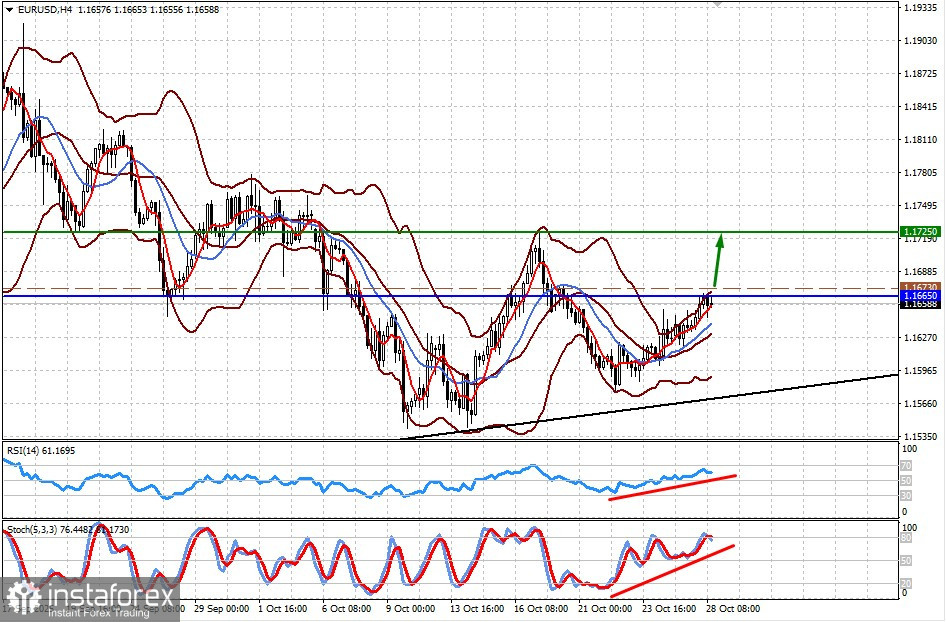

EUR/USD

Пара консолидируется возле уровня 1.1665. Рост позитива на рынках может привести к увеличению спроса на рисковые активы и как следствие к ослаблению курса доллара. На этой волне пара может возобновить рост к 1.1725. Уровнем для ее покупки может служить отметка 1.1773.

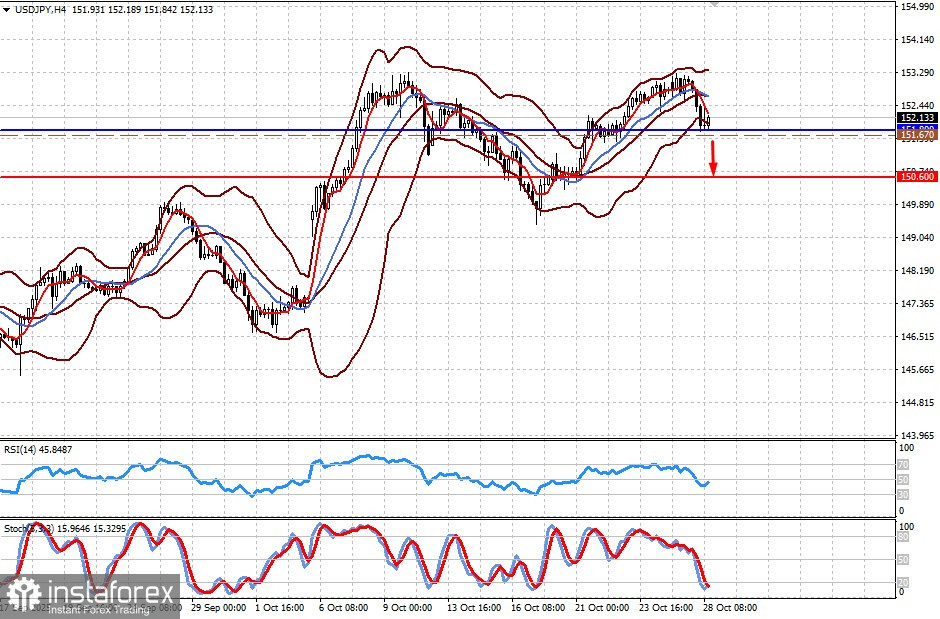

USD/JPY

Пара торгуется выше уровня поддержки 151.80. Любой негатив для доллара может оказать на пару давление и привести ее к снижению к отметке 150.60. Уровнем для ее продажи может служить отметка 151.67.

*Taqdim etilgan bozor tahlili axborot tavsifiga ega va bitim tuzish uchun ko'rsatma bo'lib hisoblanmaydi.

С аналитикой от компании ИнстаФорекс Вы всегда будете знать о рыночных трендах! Зарегистрируйтесь в ИнстаФорекс и получите доступ к еще большему количеству бесплатных сервисов для прибыльной торговли.