Bizning jamoada 7 000 000 ortiq treyderlar! Har kuni biz treyding yaxshiroq bo'lishi uchun birgalikda ishlaymiz. Yuqori natijalarga erishamiz va oldinga harakatlanamiz.

Butun dunyo bo'yicha millionlab treyderlarning tan olishi - bu bizning ishimizning eng yuqori bahosi! Siz o'z tanlovingizni qildingiz, biz esa Sizning kutishlaringizni oqlash uchun barchasini bajaramiz!

Birgalikda biz zo'r jamoamiz!

InstaForeks. Siz uchun ishlashimizda faxrlanamiz!

Aktyor, qoidalarsiz kurash bo'yicha dunyo chempioni va oddiy haqiqiy rus qahramoni! O'zini o'zi yaratgan kishi. Bu kishi bilan bizning yo'limiz bir. Taktarovning muvaffaqiyat siri - maqsad tomon doimiy harakat.

Sen ham o'z qobiliyatining barcha qirralarini och! Bilib ol, sinab ko'r, xato qil, lekin to'xtama!

InstaForeks - sening g'alabalaring bu yerda boshlanadi!

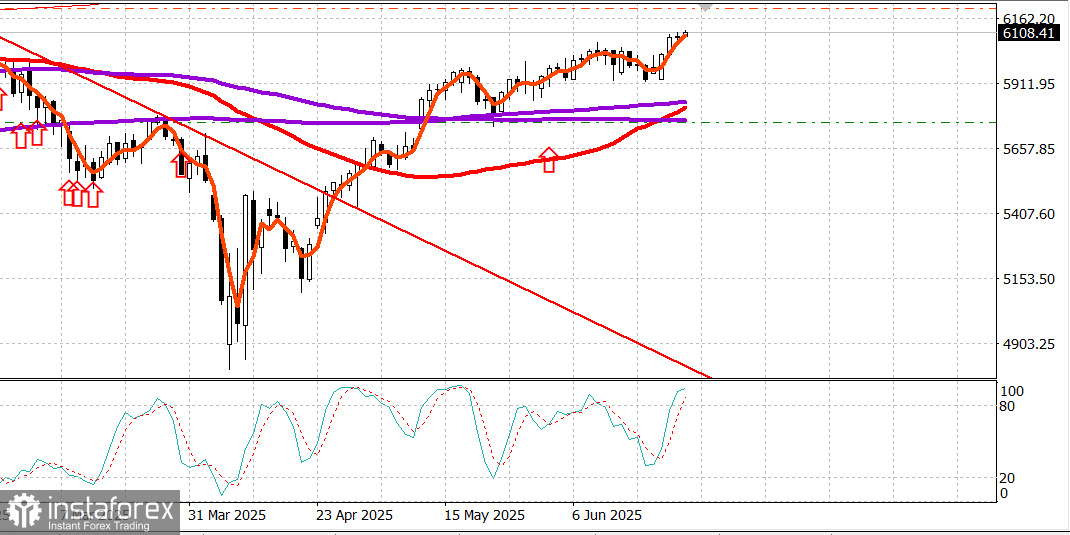

S&P500

Обзор 26.06

Рынок США: Рынок удерживает рост.

Главные индексы США в среду: Доу -0.3%, NASDAQ +0.3%, S&P500 +0%, S&P500 6092, диапазон 5700 - 6300.

S&P 500 начал в среду сессию всего на 0,9% от своего исторического максимума, и после шести с половиной часов торгов там и остался.

Вчера не было реального толчка к достижению нового рекорда, поскольку большинство акций упали, склонные к некоторому интересу к фиксации прибыли.

Тем не менее, поскольку несколько ключевых акций не упали, взвешенные по рыночной капитализации S&P 500 и Nasdaq Composite устояли. Удержали рост NVIDIA (NVDA 154,31, +6,41, +4,33%), Alphabet (GOOG 171,49, +3,75, +2,24%), Apple (AAPL 201,56, +1,26, +0,63%) и Microsoft (MSFT 492,27, +2,16, +0,44%).

В совокупности эти четыре акции имеют рыночную капитализацию приблизительно в $12,2 трлн, что было достаточно весомо на уровне индекса, чтобы компенсировать потерю FedEx (FDX 222,00, -7,51, -3,27%), рыночная капитализация которой составляет всего $55 млрд, после ее отчета о доходах и разочаровывающего прогноза.

Этого было даже достаточно, чтобы компенсировать слабость Tesla (TSLA 327,55, -12,92, -3,79%), которая упала на отчете о том, что ее продажи автомобилей в Европе снизились на 27,9% в годовом исчислении в мае.

Однако широта рынка рассказала реальную историю вчерашней торговли.

Падение опережало рост с разницей более чем 2 к 1 на NYSE и с разницей 7 к 4 на Nasdaq. Russell 2000 упал на 1,2%; S&P Midcap 400 упал на 0,8%; равновзвешенный S&P 500 упал на 0,7%; и восемь из 11 секторов S&P 500 завершили торги снижением с потерями от 0,4% (финансы) до 2,5% (недвижимость).

Вчера сессия была, в большей или меньшей степени, днем истощения, но все же она завершилась тем, что Nasdaq 100 продвинулся на рекордную территорию.

Это произошло на фоне лидерства вышеупомянутых акций с большой капитализацией, которые поддержали секторы информационных технологий (+1,2%) и услуг связи (+0,5%). Единственным другим сектором, зафиксировавшим рост, был сектор здравоохранения (+0,1%).

Отдельно стоит отметить, что индекс Philadelphia Semiconductor Index вырос на 1,0%, составив 28,6% за квартал. «Новых» новостных драйверов, способных подтолкнуть рынок, было не так много.

Председатель ФРС Пауэлл не сказал ничего существенного о снижении ставки перед банковским комитетом Сената вчера, НАТО подтвердило свою приверженность целевому показателю расходов на оборону в 5% от ВВП каждой страны, а на израильско-иранском фронте было относительно спокойно.

Были новости о предложении ФРС снизить дополнительный коэффициент кредитного плеча для GSIB, как и предполагалось.

Эти новости оказали поддержку рынку казначейских облигаций, который переваривал гораздо более слабый, чем ожидалось, отчет о продажах новых домов за май и аукцион 5-летних облигаций на сумму 70 миллиардов долларов, который был встречен приемлемым, но не сильным спросом.

Доходность 2-летних облигаций снизилась на сессии на три базисных пункта до 3,78%, в то время как доходность 10-летних облигаций упала на один базисный пункт до 4,29% после снижения на 4,33% ранее в тот же день.

С начала года:

S&P 500: +3.6% Nasdaq: +3.4% DJIA: +1.0% S&P 400: -2.1% Russell 2000: -4.2%

Обзор экономических данных:

Продажи новых домов снизились на 13,7% в месячном исчислении в мае до сезонно скорректированного годового показателя в 623 000 единиц (консенсус 700 000) с пересмотренного в сторону понижения 722 000 (с 743 000) в апреле. Это был самый слабый темп продаж с октября 2024 года. В годовом исчислении продажи новых домов снизились на 6,3%.

Основной вывод из отчета заключается в том, что на продажу выставлено достаточно новых домов, однако общие продажи в мае были слабыми, поскольку высокие цены и высокие ставки по ипотеке сдерживали спрос.

Недельный Индекс заявок на ипотеку MBA +1,1%, при этом заявки на рефинансирование выросли на 3%, а заявки на покупку снизились на 0,4%.

Энергетика: Нефть Брент 67.60 долл. - рынок нефти успокаивается на фоне прекращения войны Израиль - Иран.

Вывод: Рынок США взял паузу в росте непосредственно перед максимумом года по S&P500. Мы ожидаем попытки пройти выше и держим покупки.

Макаров Михаил, еще больше аналитики:

*Taqdim etilgan bozor tahlili axborot tavsifiga ega va bitim tuzish uchun ko'rsatma bo'lib hisoblanmaydi.

С аналитикой от компании ИнстаФорекс Вы всегда будете знать о рыночных трендах! Зарегистрируйтесь в ИнстаФорекс и получите доступ к еще большему количеству бесплатных сервисов для прибыльной торговли.