Легенда в команді ІнстаФорекс!!

Легенда! Думаєте, занадто пафосно? Але як ще назвати людину, що в 18 років став першим з представників Азії чемпіоном світу з шахів серед юнаків, а в дев'ятнадцять – першим гросмейстером в історії своєї країни? Таким був початок чемпіонського шляху Вішванатана Ананда – людини, що назавжди вписав своє ім'я в історію світових шахів. Тепер ще одна легенда в команді ІнстаФорекс!

«Боруссія» - один з найбільш титулованих футбольних клубів Німеччини, який не раз доводив уболівальникам: дух суперництва і лідерства неодмінно приведе до успіху. Торгуйте так само, як професіонали спорту ведуть гру: впевнено та активно. Тримайте «пас» від ФК «Боруссія» і будьте в лідерах разом з ІнстаФорекс!

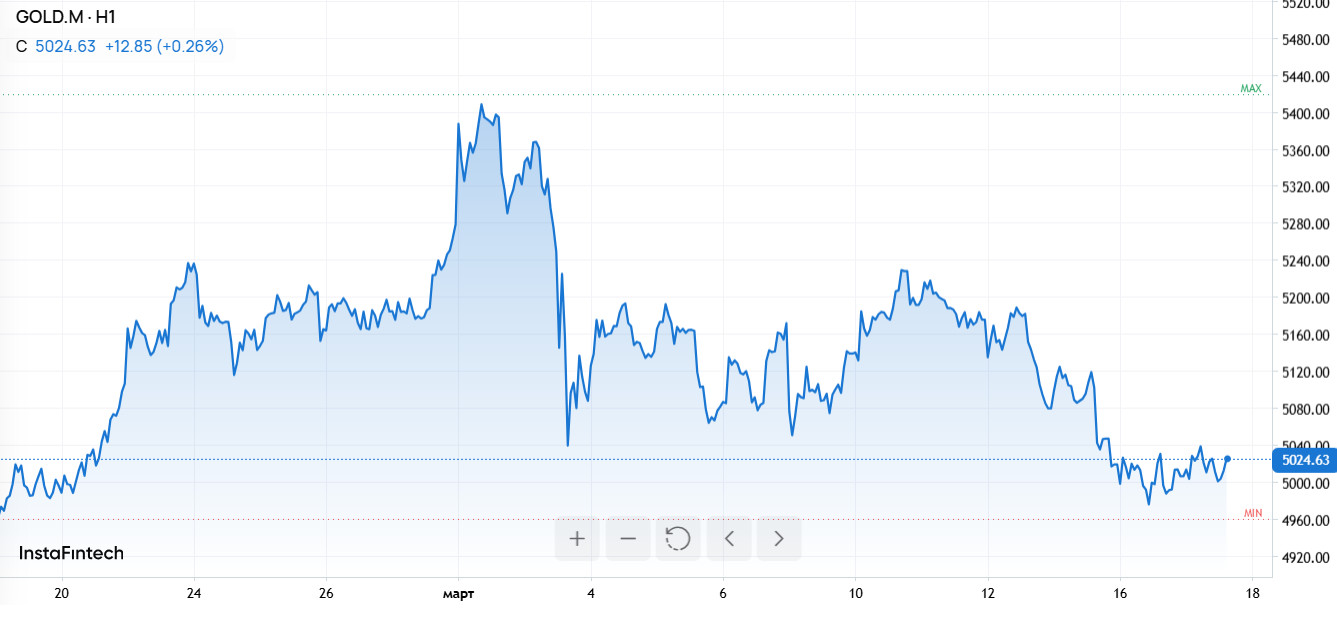

Военный конфликт с Ираном дал рост цен на золото, но одновременный скачок цены на нефть (с $70 до более $100 за баррель) ставит под угрозу рентабельность золотодобывающих и других компаний по добыче драгоценных металлов.

Дорогая энергия разъедает маржу, а ограниченное предложение нефти может удерживать её высокую цену дольше, чем в 2008 году, что делает сектор уязвимым даже при рекордных ценах на сам металл.

Цены на нефть почти удвоились с довоенных уровней около $70 до более чем $100 за баррель. Brent держится выше $100, поскольку Ормузский пролив остаётся практически парализованным – это резко повышает энергозатраты горнодобывающих компаний.

По данным S&P Global Market Intelligence, энергетические издержки составляют примерно 19,2% от общих денежных затрат у золотодобытчиков и 22,7% – у добытчиков меди . При таких долях затраты на топливо оказывают решающее влияние на себестоимость.

Общие денежные затраты на метрическую тонну переработанной руды выросли на 27,8% в период 2021–2024 годов, в основном за счет роста энергетических издержек на 24,2% (данные S&P Global).

«Высокие цены на нефть давят на издержки горнодобывающих компаний», – заявила Патрисия Барретто, старший ведущий аналитик S&P Global Energy CERA, и добавила, что «существенная эрозия маржи начинается при устойчивых ценах выше $90-$100 за баррель для компаний с высокой зависимостью от топлива».

Дэвид Харквейл, председатель Franco-Nevada, оценил ситуацию жёстче: «На горнодобывающие компании обрушивается инфляция. Скачок цен на нефть лишь ускоряет её».

Barrick Gold прогнозирует полные поддерживающие затраты в размере $1 760–$1 950 за унцию на 2026 год – значительно выше уровня предыдущего года. Kinross Gold и Agnico Eagle также сигнализировали о росте издержек.

Newmont отмечают, что использование автономной перевозки с искусственным интеллектом и контракты на энергию по фиксированным ценам помогли ей частично защититься от инфляции издержек. Однако у большинства компаний таких инструментов хеджирования нет.

Аналитик Пшемыслав Радомский из Golden Meadow провёл параллель с 2008 годом: тогда нефть подскочила выше $100, а акции золотодобытчиков (ETF VanEck Gold Miners) упали примерно с $50 до $15, хотя золото впоследствии восстановилось.

Радомский предупреждает, что сейчас ситуация может оказаться более болезненной, потому что в 2008 году рост доллара и снижение спроса привели к падению нефти, сыграв роль «предохранительного клапана».

«Предохранительный клапан в виде снижения спроса на нефть может не сработать так же эффективно, потому что предложение по-прежнему будет ограниченным, – написал Радомский. – Это означает, что давление на фондовый рынок и на акции золотодобывающих компаний будет даже сильнее, чем в 2008 году».

S&P и другие аналитики отмечают риск «двойного удара»: одновременно растущие издержки и возможное снижение спроса на металлы снизят выручку, что ещё сильнее сожмет маржу.

Capital Economics прогнозирует, что при продолжении конфликта нефть может достичь $130 за баррель во втором квартале – сценарий, который еще больше ухудшит прибыльность большинства добывающих компаний.

Финальный вывод аналитиков для инвесторов прост: в условиях нефти по $100 с лишним даже рекордные цены на золото могут оказаться недостаточными для защиты маржинальности горнодобывающих компаний.

Что важно учесть трейдеру

Следите за динамикой Brent и новостями о движении танкерных путей через Ормузский пролив: длительное параличное состояние пролива поддерживает высокие цены на энергоносители.

Оцените структуру издержек компаний: чем выше доля энергетических расходов в общем бюджете, тем уязвимее компания при росте цен на нефть.

При выборе бумаг обращайте внимание на наличие у компаний механизмов хеджирования энергозатрат (долгосрочные контракты на энергию, энергоэффективные технологии, автономные решения) – пример Newmont.

Рассмотрите альтернативы в секторе: роялти- и потоковые компании (например, Franco-Nevada) могут иметь иную чувствительность к росту себестоимости, чем эксплуатационные добытчики.

Подумайте о сценарном анализе: стресс-тестируйте свои позиции при нефти $100 – $130 и при падении цен на металлы, чтобы понять, как изменится свободный денежный поток и способность компаний обслуживать долги и капитальные расходы.

Текущий конфликт с Ираном создал противоречивую картину: рост цен на золото, который обычно поддерживает доходы золотодобытчиков, сопровождается резким подорожанием нефти и энергоносителей, что съедает их маржу.

Для трейдера это означает необходимость более тщательного отбора эмитентов, усиления сценарного анализа и внимания к компаниям с реальными инструментами хеджирования или иной моделью чувствительности к росту затрат.

З аналітикою від компанії ІнстаФорекс Ви завжди будете знати про ринкові тренди! Увійдіть в ІнстаФорекс і отримаєте доступ до ще більшої кількості безкоштовних сервісів для прибуткової торгівлі.