Легенда в команді ІнстаФорекс!!

Легенда! Думаєте, занадто пафосно? Але як ще назвати людину, що в 18 років став першим з представників Азії чемпіоном світу з шахів серед юнаків, а в дев'ятнадцять – першим гросмейстером в історії своєї країни? Таким був початок чемпіонського шляху Вішванатана Ананда – людини, що назавжди вписав своє ім'я в історію світових шахів. Тепер ще одна легенда в команді ІнстаФорекс!

«Боруссія» - один з найбільш титулованих футбольних клубів Німеччини, який не раз доводив уболівальникам: дух суперництва і лідерства неодмінно приведе до успіху. Торгуйте так само, як професіонали спорту ведуть гру: впевнено та активно. Тримайте «пас» від ФК «Боруссія» і будьте в лідерах разом з ІнстаФорекс!

По итогам вчерашнего дня американские фондовые индексы закрылись разнонаправленно. S&P 500 вырос на 0,30%, а Nasdaq 100 прибавил 0,03%. Промышленный Dow Jones опустился на 0,48%.

Фьючерсы на американские и европейские акции демонстрировали стабильность в преддверии долгожданных данных по инфляции в США, которые будут опубликованы сегодня, в то время как азиатская сессия ознаменовалась ростом акций технологических гигантов.

Фьючерсные контракты на Euro Stoxx 50 практически не изменились, в то время как фьючерсы на S&P 500 и Nasdaq 100 отыграли снижение в ходе азиатских торгов. Основные фондовые индексы Японии, Южной Кореи и материкового Китая выросли, в то время как индексы Австралии и Гонконга упали. Индекс Азиатско-Тихоокеанского региона MSCI остался на прежнем уровне после пяти последовательных дневных темпов роста. Казначейские облигации стабилизировались после роста по всей кривой в среду. Индекс доллара практически не изменился, а иена оставалась стабильной по отношению к доллару США.

Вчера вышел отчет, показавший, что цены производителей в США неожиданно снизились в августе впервые за четыре месяца. Эти данные развеяли опасения, что высокая инфляция создаст трудности для политиков, пытающихся предотвратить спад занятости в преддверии публикации данных по инфляции в США, которая будет опубликована сегодня во второй половине дня. Снижение цен производителей, безусловно, является позитивным сигналом для экономики, указывающим на потенциальное замедление инфляционного давления. Однако стоит учитывать, что это лишь один индикатор, и делать окончательные выводы о долгосрочных тенденциях пока преждевременно. Рынок с особым вниманием ожидает сегодняшней публикации данных по инфляции, чтобы получить более полную картину текущей экономической ситуации.

Важно отметить, что снижение цен производителей может быть обусловлено различными факторами, включая снижение цен на энергоносители, замедление роста потребительского спроса или улучшение ситуации в цепочках поставок. Детальный анализ всех этих факторов позволит более точно оценить причины снижения цен и его потенциальное влияние на экономику в целом. В контексте политики Федеральной резервной системы снижение инфляционного давления может дать политикам больше пространства для маневра при принятии решений о процентных ставках.

Сегодня также состоится заседание европейского регулятора, на котором банк сохранит процентные ставки без изменений.

Что касается сырьевых товаров, то цены на золото немного снизились после роста на предыдущей сессии, и цены на нефть также немного снизились после трех дней роста, поскольку инвесторы оценивают следующие шаги Трампа по оказанию давления на Россию, что усиливает опасения по поводу поставок сырой нефти.

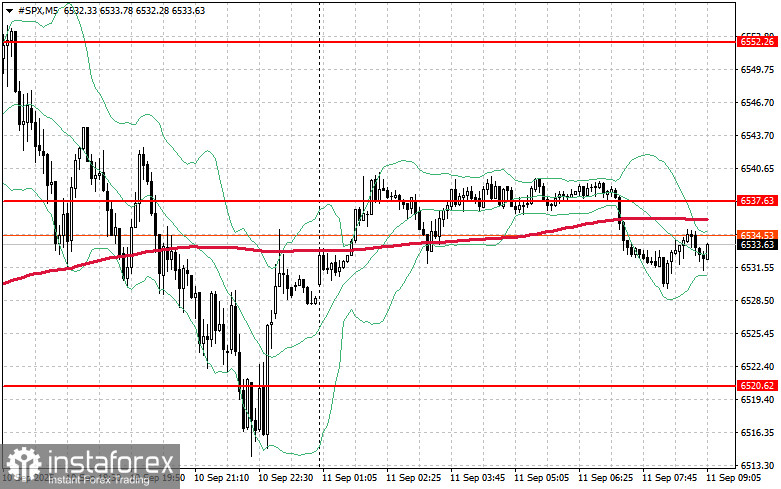

Что касается технической картины S&P500, то основная задача покупателей на сегодня будет заключаться в преодолении ближайшего сопротивления $6537. Это поможет показать рост, а также откроет возможность к рывку на новый уровень $6552. Не менее приоритетной задачей быков будет и контроль над $6563, что укрепит позиции покупателей. В случае движения вниз на фоне снижения спроса аппетита к риску покупатели просто обязаны заявить о себе в районе $6520. Пробой быстро столкнет торговый инструмент назад на $6505 и откроет дорогу к $6490.

*Представлений аналіз ринку носить інформативний характер і не є керівництвом до здійснення угоди.

З аналітикою від компанії ІнстаФорекс Ви завжди будете знати про ринкові тренди! Увійдіть в ІнстаФорекс і отримаєте доступ до ще більшої кількості безкоштовних сервісів для прибуткової торгівлі.