Бизнинг жамоада 7 000 000 ортиқ трейдерлар! Ҳар куни биз трейдинг яхшироқ бўлиши учун биргаликда ишлаймиз. Юқори натижаларга эришамиз ва олдинга ҳаракатланамиз.

Бутун дунё бўйича миллионлаб трейдерларнинг тан олиши - бу бизнинг ишимизнинг энг юқори баҳоси! Сиз ўз танловингизни қилдингиз, биз эса Сизнинг кутишларингизни оқлаш учун барчасини бажарамиз!

Биргаликда биз зўр жамоамиз!

ИнстаФорекс. Сиз учун ишлашимизда фахрланамиз!

Актёр, қоидаларсиз кураш бўйича дунё чемпиони ва оддий ҳақиқий рус қаҳрамони! Ўзини ўзи яратган киши. Бу киши билан бизнинг йўлимиз бир. Тактаровнинг муваффақият сири - мақсад томон доимий ҳаракат.

Сен ҳам ўз қобилиятининг барча қирраларини оч! Билиб ол, синаб кўр, хато қил, лекин тўхтама!

ИнстаФорекс - сенинг ғалабаларинг бу ерда бошланади!

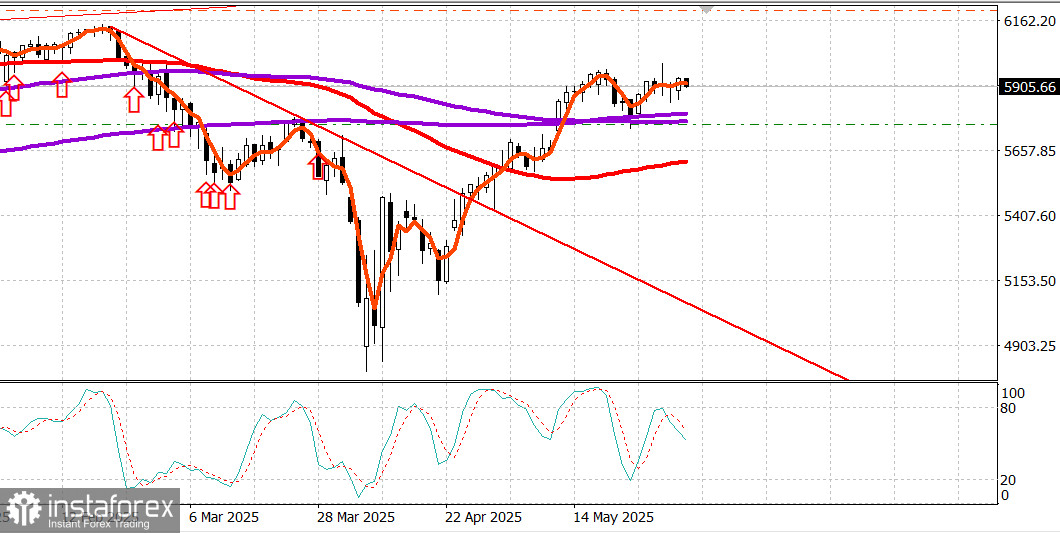

S&P500

Обзор 3.06

Рынок США: Горизонтальная консолидация. Ждем рост.

Главные индексы США в понедельник: Доу +0.1%, NASDAQ +0.7%, S&P500 +0.4%, S&P500, 5936 диапазон 5400 - 6200.

Фондовый рынок получил несколько ударов утром, но в очередной раз показал, что в нем есть много упорства, а акции с большой капитализацией выступают в роли гаранта устойчивости рынка.

Meta Platforms (META 670,90, +23,41, +3,6%), как сообщается, планирует полностью сгенерированную ИИ рекламу к 2026 году, согласно The Wall Street Journal, и NVIDIA (NVDA 137,38, +2,25, +1,7%), которая остается лидером в области ИИ, были сегодняшними лидерами.

Vanguard Mega-Cap Growth ETF (MGK) вырос на 0,9% по сравнению с Invesco S&P 500 Equal-Weighted ETF (RSP), который вырос на 0,1% за день.

Первоначальный удар по рынку был вызван новостями выходного дня о том, что США удвоят ставку таможенных пошлин на импорт стали и алюминия до 50%, начиная со среды, и агрессивной позицией Китая, заявляющего, что именно США нарушили предварительное торговое соглашение, достигнутое в Женеве.

Такое сочетание заставило рынок задуматься о возможности более высокой инфляции, вызванной не только повышением таможенных пошлин, но и потенциальными сбоями в цепочке поставок.

Взвешенный по рыночной капитализации индекс S&P 500 снизился на 0,9% вскоре после открытия, но так же быстро начал восстанавливаться после выхода в 10:00 утра по восточному времени более сильного, чем ожидалось, производственного индекса ISM PMI за май и сообщения CNBC о том, что президент Трамп и президент Си, вероятно, выступят на этой неделе. Позже агентство Reuters, ссылаясь на проект письма торгового представителя США, опубликовало сообщение о том, что администрация Трампа примет лучшие предложения от стран к среде для торговых переговоров.

В целом это была односторонняя торговля на повышение с момента выхода отчета ISM, при этом S&P 500 и Nasdaq Composite сначала последовательно достигли максимумов. Оба в основном закрылись на своих максимумах за сессию.

Что примечательно в этом движении, помимо того, что оно происходило на относительно небольшом объеме, так это то, что оно произошло в то же время, когда доходность казначейских облигаций двигалась выше из-за интереса к продажам.

Таким образом, разворот фондового рынка мог быть обусловлен некоторым перераспределением активов из облигаций в акции. Мы рискнем предположить, что этому также способствовала активность по покрытию коротких позиций и выдавливание оставшихся без поддержки инвесторов, сидевших на больших денежных средствах, поскольку сохраняющаяся устойчивость рынка заставила их опасаться упустить дальнейший рост.

Десять из 11 секторов S&P 500 завершили день с повышением. Энергетический сектор (+1,2%) оказался самым прибыльным, чему способствовало повышение цен на нефть ($62,57, +1,81, +3,0%) после того, как ОПЕК+ согласилась увеличить добычу на 411 000 баррелей в день в июле. Трейдеры ранее беспокоились, что рост производства нефти может быть намного больше.

Сегодня сектор информационных технологий (+0,9%) был вторым по величине, предоставляя свой вес более широкому рынку вместе с сектором услуг связи (+0,6%). Промышленный сектор (-0,2%) был единственным сектором, который немного сдал позиции.

Широта рынка подтвердила довольно узкий характер сегодняшнего роста. Падающие акции опережали растущих примерно в соотношении 5 к 4 на NYSE, в то время как растущие опережали падающих с небольшим отрывом на Nasdaq.

С начала года:

S&P 500: +0.9% Nasdaq: -0.4% DJIA: -0.5% S&P 400: -4.1% Russell 2000: -7.2%

Обзор данных:

Майский индекс ISM Manufacturing упал до 48,5% в мае (консенсус 49,0%) с 48,7% в апреле.

Разделительная линия между расширением и сокращением составляет 50,0%, поэтому майские данные говорят о том, что активность в производственном секторе сократилась немного более быстрыми темпами, чем в предыдущем месяце.

Основной вывод из отчета заключается в том, что активность в производственном секторе в мае сдерживалась тарифной неопределенностью.

Общие расходы на строительство снизились на 0,4% в месячном исчислении в апреле (консенсус 0,1%) после пересмотренного в сторону понижения снижения на 0,8% (с -0,5%) в марте.

Общий объем частного строительства снизился на 0,7% в месячном исчислении, в то время как общий объем государственного строительства вырос на 0,4% в месячном исчислении. В годовом исчислении общие расходы на строительство снизились на 0,5%.

Основной вывод из отчета заключается в том, что расходы на жилье заметно снизились из-за спада в строительстве новых односемейных домов.

Энергетика: Нефть Брент 64.90 долл. - нефть выросла заметно на том что повышение добычи ОПЕК оказалось не так велико, как ожидал рынок.

Вывод: Рынок США проявил силу вчера и тем самым стал более вероятен новый рост рынка на максимумы года.

Макаров Михаил, еще больше аналитики:

*Тақдим этилган бозор таҳлили ахборот тавсифига эга ва битим тузиш учун кўрсатма бўлиб ҳисобланмайди.

С аналитикой от компании ИнстаФорекс Вы всегда будете знать о рыночных трендах! Зарегистрируйтесь в ИнстаФорекс и получите доступ к еще большему количеству бесплатных сервисов для прибыльной торговли.