Бизнинг жамоада 7 000 000 ортиқ трейдерлар! Ҳар куни биз трейдинг яхшироқ бўлиши учун биргаликда ишлаймиз. Юқори натижаларга эришамиз ва олдинга ҳаракатланамиз.

Бутун дунё бўйича миллионлаб трейдерларнинг тан олиши - бу бизнинг ишимизнинг энг юқори баҳоси! Сиз ўз танловингизни қилдингиз, биз эса Сизнинг кутишларингизни оқлаш учун барчасини бажарамиз!

Биргаликда биз зўр жамоамиз!

ИнстаФорекс. Сиз учун ишлашимизда фахрланамиз!

Актёр, қоидаларсиз кураш бўйича дунё чемпиони ва оддий ҳақиқий рус қаҳрамони! Ўзини ўзи яратган киши. Бу киши билан бизнинг йўлимиз бир. Тактаровнинг муваффақият сири - мақсад томон доимий ҳаракат.

Сен ҳам ўз қобилиятининг барча қирраларини оч! Билиб ол, синаб кўр, хато қил, лекин тўхтама!

ИнстаФорекс - сенинг ғалабаларинг бу ерда бошланади!

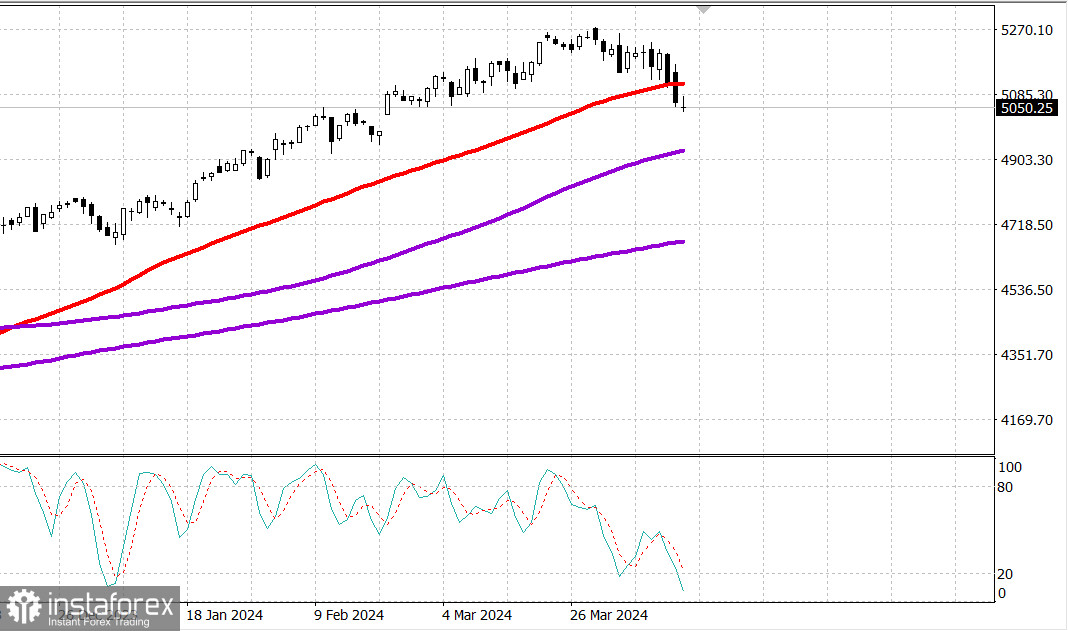

S&P500

Обзор 17.04

Рынок США: Покупатели не спешат покупать.

Главные индексы США во вторник: Доу +0.2%, NASDAQ -0.1%, S&P500 -0.2%, S&P500 5051, диапазон 4960 - 5160.

Акции во вторник провели волатильную сессию. Индекс S&P 500 опустился на 0,2%, Nasdaq Composite в конечном итоге зафиксировал снижение на 0,1%, а промышленный индекс Dow Jones прибавил 0,2% благодаря силе его самого тяжелого компонента, UnitedHealth (UNH 468,89, +23,26, +5,2%), после отчетности о доходах.

Индексы S&P 500 и Nasdaq Composite в начале торгов торговались близко к уровням предыдущего закрытия, демонстрируя относительно скромный рост или снижение.

Однако во время дневных торгов нестабильность усилилась, поскольку участники отреагировали на комментарии председателя ФРС Пауэлла. Пауэлл не сказал ничего удивительного, и рынок воспринял его слова как подтверждение недавних изменений в вопросе снижения ставок.

Председатель Пауэлл заявил на групповой дискуссии, что ограничительной политике нужно больше времени, чтобы подействовать, поскольку последние данные не показали прогресса на фронте инфляции. В Wall Street Journal также была опубликована статья Ника Тимираоса, в которой говорилось, что г-н Пауэлл умерил ожидания снижения ставок.

Рынок казначейских облигаций отреагировал на эти события сдержанно. Доходность к этому моменту уже выросла, несмотря на более слабые, чем ожидалось, данные по количеству вводов жилья и разрешений на строительство за март, вышедшие утром. Доходность по 2-летним облигациям выросла на два базисных пункта, до 4,96%, а доходность по 10-летним облигациям выросла на три базисных пункта, до 4,66%.

Скачок рыночных ставок способствовал негативному движению рынка на протяжении большей части сессии. Снижающиеся компании имели преимущество почти 2 к 1 над ростом как на NYSE, так и на Nasdaq. Негативная реакция на новости о прибылях от Bank of America (BAC 34,68, -1,27, -3,5%) и других компаний также способствовала общему настроению на снижение.

SPDR S&P Bank ETF (KBE) снизился на 1,3%.

S&P 500: +5,9% с начала года.

Nasdaq Composite: +5,7% с начала года.

S&P Midcap 400: +2,6% с начала года.

Промышленный индекс Доу Джонса: +0,3% с начала года.

Russell 2000: -2,9% с начала года.

Обзор экономических данных:

Начало строительства жилья в марте 1,321 млн (консенсус 1,485 млн); Prior был пересмотрен до 1,549 млн с 1,521 млн;

Разрешения на строительство за март 1,458 млн (консенсус 1,518 млн); Приор был пересмотрен до 1,523 млн с 1,518 млн.

Ключевой вывод из отчета заключается в том, что он не принес никаких признаков смягчения рынка жилья с ограниченным предложением.

Количество запусков односемейных домов снизилось на двузначные проценты во всех регионах, кроме Запада (+1,3%); тем временем разрешения на строительство – главный индикатор – количество односемейных квартир снизилось во всех регионах, о чем свидетельствует снижение на 5,3% на Юге, который является крупнейшим рынком жилья в стране.

Промышленное производство в марте рост 0,4% (консенсус 0,4%); Prior был пересмотрен до 0,4% с 0,1%; Загрузка мощностей в марте 78,4% (консенсус 78,6%); предыдущий был пересмотрен до 78,2% с 78,3%.

Ключевой вывод из отчета заключается в том, что промышленное производство в марте продолжало расти, чему способствовал рост промышленного производства, который можно ожидать в условиях растущей экономики.

Экономический календарь на среду включает:

7 :00 ET: Еженедельный ипотечный индекс MBA (ранее 0,1%)

10:30 ET: Еженедельные запасы сырой нефти (ранее +5,84 млн)

14:00 ET: Бежевая книга апреля

16:00 ET: Чистые долгосрочные потоки TIC за февраль (ранее $36,1 млрд)

Энергетика: нефть Брент 89.40 долл - нефть не может закрепиться выше 90 долл.

Вывод: коррекция на рынке США продолжается - разворота наверх нет - но и нового падения пока нет. Наблюдаем и покупаем при снижении S&P500 до 100-дневной средней - если такое произойдет.

Макаров Михаил, еще больше аналитики:

*Тақдим этилган бозор таҳлили ахборот тавсифига эга ва битим тузиш учун кўрсатма бўлиб ҳисобланмайди.

С аналитикой от компании ИнстаФорекс Вы всегда будете знать о рыночных трендах! Зарегистрируйтесь в ИнстаФорекс и получите доступ к еще большему количеству бесплатных сервисов для прибыльной торговли.