L'acteur, le champion de l'UFC et un vrai bogatyr russe! . Homme qui ne doit sa réussite qu'à lui-même. L'homme qui est sur la même route que nous suivons.

Le secret du succès de Taktarov est le progrès permanent vers la réalisation de son objectif.

Découvrez toutes les facettes de votre talent! Apprenez, essayez, commettez des erreurs, mais ne vous arrêtez pas!

InstaSpot - L'histoire de votre succès commence ici !

La légende dans l'équipe InstaSpot!

La vraie légende! Vous pensez que c'est trop pathétique? Mais comment pouvez-vous appeler un homme qui, à 18 ans, est devenu le premier champion du monde d'échecs parmi les jeunes hommes d'Asie, et à dix-neuf ans – le premier grand maître de l'histoire de son pays? Ce fut le début de la voie du champion d'échecs –Viswanathan Anand – l'homme qui a inscrit son nom à jamais dans l'histoire des échecs du monde. Une autre légende dans l'équipe d'InstaSpot!

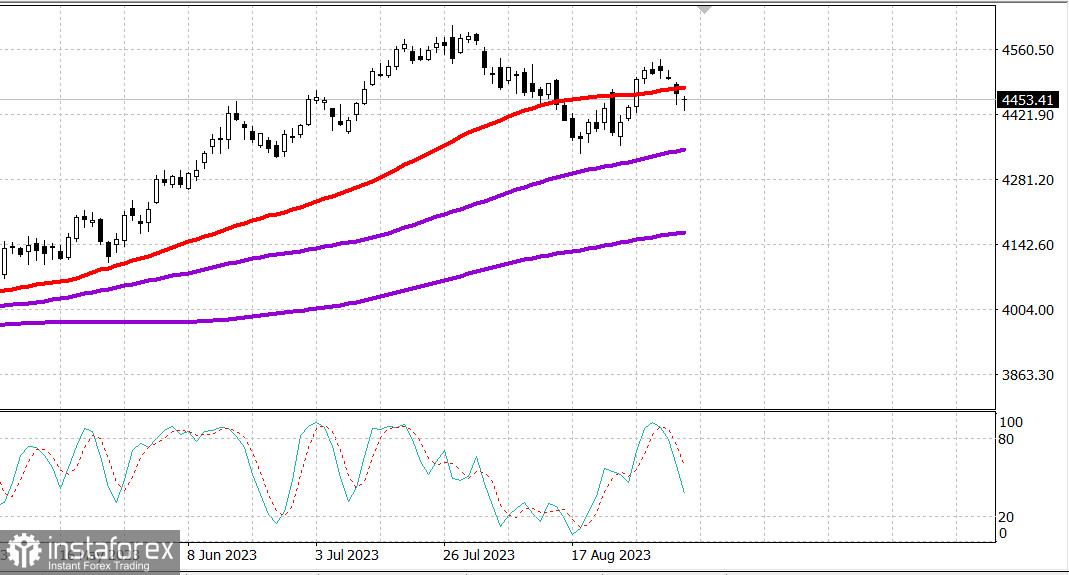

S&P500

Revue du 08.09

Marché américain : incertitude en raison de la baisse d'Apple

Principaux indices américains jeudi : Dow +0,1 %. NASDAQ -0,9 %, S&P500 -0,4 %, S&P500 4451, intervalle 4410-4500.

Jeudi, les transactions étaient marquées par l'absence de confiance des acheteurs. L'indice industriel Dow Jones a clôturé en légère hausse, tandis que le S&P 500, le Nasdaq Composite et le Russell 2000 ont baissé respectivement de 0,3 %, 0,9 % et 1,0 %.

Les actions Apple (AAPL 177,56, -5,35, -2,9 %) ont enregistré une autre forte baisse, qui a pesé sur le marché plus large. Cette faiblesse persistante a suivi les informations selon lesquelles la Chine envisage d'étendre l'interdiction de l'iPhone aux agences gouvernementales et fédérales. Cela a également entraîné une baisse des actions des sociétés de semi-conducteurs, ce qui a fait chuter l'indice PHLX Semiconductor de 2,0 %.

Cependant, cette nouvelle dépasse le cadre des actions Apple et des sociétés de semi-conducteurs. Les inquiétudes du marché sont liées au fait que si la Chine décide délibérément de compliquer les affaires d'une entreprise comme Apple, qui entretient de bonnes relations de travail avec la Chine, elle pourrait faire de même pour de nombreuses autres entreprises américaines opérant en Chine. Il est intéressant de noter que ces restrictions sont apparues au moment où les médias ont rapporté que Huawei lançait un nouveau smartphone pour concurrencer Apple.

Le secteur des technologies de l'information du S&P 500 (-1,6%) a connu la plus forte baisse, influencée par Apple et ses composants semi-conducteurs. Le secteur des services publics est en tête du classement (+1,3%).

Les acteurs du marché étaient concentrés sur les actions sur le marché des obligations du Trésor, qui était agité hier. Le rendement a diminué après que la Chine ait annoncé une baisse de 8,8 % des exportations et une baisse de 7,3 % des importations en glissement annuel en août. Cependant, à 8h30 du matin, heure de la côte est, les taux ont considérablement augmenté lorsque l'on a appris que le nombre de demandes initiales d'allocations de chômage pour la semaine se terminant le 2 septembre était de seulement 216 000, le niveau le plus bas depuis février, et que la productivité au deuxième trimestre a été révisée à la baisse (à 3,5 % contre 3,7 %), tandis que les coûts unitaires du travail ont été révisés à la hausse (à 2,2 % contre 1,6 %).

La conclusion générale de ces rapports est que cela amènera probablement la Fed à considérer qu'il est nécessaire de maintenir le taux d'intérêt à un niveau plus élevé pendant une longue période. Le marché des obligations du Trésor s'est stabilisé après une première vague d'intérêt pour les ventes à la suite des données américaines, et en même temps, la pression exercée par les ventes précoces sur les actions s'est atténuée.

Le rendement des obligations à 2 ans, qui était de 4,99% juste avant l'émission, a atteint immédiatement 5,05%, mais est resté à 4,96%. Avant la publication des données, le rendement des obligations à 10 ans était de 4,27%, il a atteint 4,31% juste après, mais est resté à 4,26%.

Les contrats à terme sur le pétrole brut de qualité WTI ont chuté de 0,7% à 86,97 dollars le baril, mettant fin à une série de neuf jours de hausse.

Aperçu des données économiques:

Le calendrier économique du vendredi comprend :

Énergie : Le pétrole a légèrement reculé sous les 90 dollars - Brent à 89,50 dollars - mais reste proche des niveaux record.

Conclusion : Malgré une certaine baisse, le marché américain a montré des signes de résilience. Une hausse est possible.

Plus d'analystes avec Mikhaïl Makarov :

https://www.instaspot.com/fr/forex_analysis/?х=mmakarov

https://www.instaspot.com/fr/forex_analysis/?х=mmakarov

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.

InstaSpot analytical reviews will make you fully aware of market trends! Being an InstaSpot client, you are provided with a large number of free services for efficient trading.