Министр финансов США Скотт Бессент сообщил, что Верховный суд, с высокой вероятностью, вынесет решение по вопросу тарифов Дональда Трампа в начале января. На этом фоне общественная поддержка президента продолжает снижаться. По данным Reuters, общий рейтинг одобрения деятельности Трампа опустился до 39%, вплотную приблизившись к минимальным значениям за весь текущий срок. Еще тревожнее выглядит ситуация с экономическим сектором. Лишь 33% американцев положительно оценивают экономическую политику Белого дома. Худший показатель в этом году! Даже среди республиканцев уровень одобрения снизился до 72%, что также стало годовым минимумом. Сам Трамп, впрочем, остается верен себе и называет свои шаги единственно верным путем, в очередной раз повторяя, что именно его решения способны «снова сделать Америку великой».

Стоит ли приписывать величию Америки Трампа дейсвия США против других стран – соседок по континенту? На выходных в рамках морской блокады Венесуэлы береговая охрана США перехватила в Карибском море уже второе судно. На этот раз супертанкер Centuries, котрый шел под панамским флагом и был загружен до 2 млн баррелей венесуэльской нефти. По данным источников, нефть принадлежит китайской компании, экипаж судна тоже преимущественно составляют граждане КНР. Белый дом оправдывает захват тем, что танкер входит в «теневой флот» Венесуэлы. То есть перевозит контрабанду для финансирования режима Мадуро. Каракас, в свою очередь, назвал действия США «пиратством».

Параллельно президент США строит планы покорения космических пространств. Для чего утвердил новую космическую доктрину. Подписанный указ «Об обеспечении американского превосходства в космосе» закрепляет цель возвращения астронавтов на Луну к 2028 году в рамках программы «Артемида». Речь идет не о разовой миссии, а о создании основы для долгосрочного присутствия США на Луне. К 2030 году планируется развертывание элементов постоянного лунного форпоста с использованием ядерных источников энергии. Дополнительно Пентагону поручено сформировать обновленную стратегию космической безопасности, включая демонстрацию технологий противоракетной обороны в рамках проекта «Золотой купол». Ключевой мотив – опередить Китай, который нацелен на пилотируемую высадку на Луну в 2030 году.

Однако амбиции вступают в противоречие с реальностью бюджетной политики. Белый дом уже сократил штат NASA на 20% и планирует урезать финансирование агентства на четверть к 2026 году. Под ударом могут оказаться научные и исследовательские программы, без которых долгосрочные космические цели выглядят все менее устойчиво. При этом комментарии Трампа по все менее устойчивому рынку труда США тоже отражают его особое видение действительностьи. По его словам, рост безработицы до 4,5% объясняется исключительно масштабным сокращением государственного аппарата. Президент утверждает, что:

При этом президент США вновь обвинил СМИ в искажении картины. Но макроэкономический фон действительно остается неоднозначным. Инвесторы с определенным облегчением восприняли ноябрьские цифры по инфляции, которые оказались мягче ожиданий. В то же время звучат предупреждения о снижении качества статистики на фоне 43-дневной приостановки работы правительства, осложнившей сбор данных осенью. В Goldman Sachs считают, что ноябрьские данные по CPI (индексу потребительских цен) вряд ли повлияют на краткосрочные решения ФРС.

Основной фокус регулятора сместится на статистику, которая выйдет перед январским заседанием FOMC. Аналитики отмечают, что недавнее ослабление базовой инфляции носит временный характер и связано с техническими факторами, включая искажения в жилищном компоненте из-за отсутствия октябрьских данных. В перспективе возможно:

Несмотря на это, рынок продолжает закладывать в котировки сценарий как минимум двух снижений ставки ФРС в следующем году. Вероятность первого шага, по оценкам трейдеров, может достигать 20%, и он не исключен уже в январе. Предстоящая публикация данных по ВВП США за третий квартал вряд ли станет шоковым событием для рынков. Задержки, связанные с приостановкой работы правительства, уже заложены в ожидания. Тем не менее отчет поднимает сразу несколько неудобных вопросов для ФРС. Если экономика покажет рост выше 3% второй квартал подряд, у инвесторов неизбежно возникнет логичный диссонанс. Зачем Федеральная резервная система трижды снижала ставку в 2025 году, когда инфляция остается выше целевых 2%, безработица все еще относительно низкая, а фондовые индексы обновляют исторические максимумы?

В таких условиях монетарное смягчение выглядит нетипичным решением. В самом Центробанке США объясняют свои шаги превентивной логикой. Снижения ставок подаются как страховка от будущих рисков. По мнению ФРС, текущий уровень процентных ставок остается достаточно жестким, чтобы сдерживать экономику. При этом импортные пошлины не вызвали всплеска цен, которого опасались ранее. На первый план выходит задача сохранения занятости, а не борьба с перегревом. Именно поэтому движение ставки в район 3% рассматривается как компромиссный и оправданный сценарий. Ожидается, что свежий отчет по ВВП подтвердит, что основными драйверами роста сейчас выступают:

Эти источники пока поддерживают экономику США на плаву. Однако взгляд вперед выглядит куда менее оптимистичным. Уже в следующем квартале темпы роста, по прогнозам, могут резко замедлиться до около 1%. Ключевым триггером станут сбои, вызванные остановкой работы правительства. Именно в этот период данные начнут в полной мере отражаться в статистике. На данный момент отчеты выглядят противоречиво. Инфляция потребителей в ноябе вышла на уровне (прогноз – 2,7%, целевой уровень ФРС – 2%). При этом Министерство труда зафиксировало рост безработицы до 4,6% – максимального значения с сентября 2021 года. Комбинация факторов, по мнению экспертов рынка, напрямую указывает на необходимость продолжения голубиного курса ФРС. При этом сохраняется высокая неопределенность в отношении дальнейших шагов центробанка. Что делает рынок особенно чувствительным к новым данным.

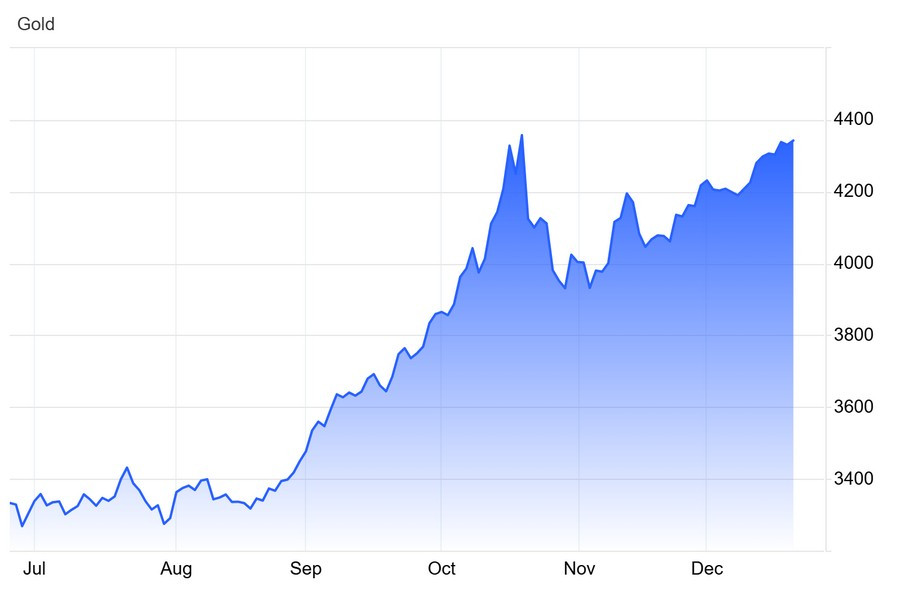

И чем тревожнее и непонятнее выглядят их перспективы, тем чаще взоры инвесторов обращаются в сторону драгоценных металлов. Причем интерес этот носит широкий характер:

Тихая скупка золота мировыми центробанками выходит на первый план и меняет расстановку сил на рынке драгметаллов. По оценкам, с 2010 года объем неофициальных покупок достиг около 9,5 тыс. тонн. Это примерно на 3,7 тыс. тонн, или на 64%, больше того объема, который регуляторы формально раскрыли в отчетности. Другими словами, реальный спрос со стороны ЦБ оказался куда масштабнее, чем принято считать. Переломным моментом стал 2022 год. Именно тогда скрытые закупки резко ускорились. С тех пор центробанки накопили около 3,5 тыс. тонн золота, что эквивалентно 37% всех покупок за последние пятнадцать лет. Этот тренд отчетливо указывает на растущее недоверие к традиционным резервным активам и стремление усилить защитную часть балансов. Особое внимание привлекает Китай. В третьем квартале 2025 года страна приобрела 118 тонн золота, что на 55% больше, чем годом ранее. По оценкам Money Metals, совокупные золотые резервы КНР в прошлом квартале достигли рекордных 5 411 тонн.

Но еще бльший рост зафиксировало серебро, которое также используется в производстве компонентов для ИИ-сектора. По данным Reuters, ключевыми драйверами ралли серебра стали:

Как отметил Майкл Матоусек, главный трейдер US Global Investors, золото и серебро традиционно движутся синхронно, но в последние два месяца именно серебро стало лидером. При столь широком спреде инвесторы начинают перераспределять позиции в пользу золота, что может сузить разрыв в краткосрочной перспективе. Дополнительную поддержку серебру оказывают потоки в ETF (биржевые фонды), а также спекулятивный интерес со стороны розничных игроков. По словам Филипа Стрейбла из Blue Line Futures, именно эти факторы сейчас формируют ядро спроса. В условиях ожиданий снижения ставок ФРС и нарастающей активности центробанков рынок драгметаллов все отчетливее сигнализирует: защитные активы снова в центре большой игры.

А прогнозы по S&P 500 становятся все более сдержанными, и это уже не выглядит случайностью (график 3). В Bank of America ожидают, что к концу 2026 года индекс завершит движение в районе 7 100 пунктов. Такой ориентир подразумевает лишь около 4% потенциального апсайда и считается самым пессимистичным сценарием на Wall Street. Рынку фактически предлагают смириться с тем, что значительная часть роста уже заложена в котировки. При этом фундаментальная картина американского технологического сектора по-прежнему выглядит доминирующей:

При этом на Stripe, которая относится к ЕС во многом формально (лишь из-за штаб-квартиры в Дублине) приходится сразу около 15% общей стоимости европейских стартапов. Глобально около 80% всех инноваций и технологий сосредоточено в странах коллективного Запада, оставшаяся часть – преимущественно в Китае. В то же время исторический опыт показывает, что дейсвительно устойчивое развитие науки и технологий невозможно без международной кооперации и интеграции.

Евросоюз вновь отложил подписание крупнейшего торгового соглашения с Меркосуром, несмотря на четверть века переговоров. Mercado Comun del Sur (Южно-американский общий рынок) потенциально мог бы открыть товарам из Евросоюза рынок численностью около 780 млн потребителей. А европейские экспортеры могли бы сэкономить около €4 млрд на импортных пошлинах и обеспечить контакты с поставщиками критически важных материалов для развития зеленых и цифровых технологий. снижении тарифных барьеров и создании альтернативных цепочек поставок вне американской и китайской орбиты влияния. Провал соглашения может стать серьезным геоэкономическим ударом для ЕС. Тем более что страны Меркосура уже активно ищут альтернативы, ведя переговоры с:

В европейских институтах все чаще звучит тревога: затягивание процесса подрывает доверие к ЕС как к торговому партнеру. В этот раз сделку со стороны Европы снова заблокировала Италия, которая сослалась на риски для национального аграрного сектора на фоне масштабных протестов фермеров по всей Европе. Попытка вернуться к подписанию намечена на 12 января. При этом в Брюсселе не скрывают, что гарантий успеха нет. Кстати, ранее подписанию соглашения воспрепятствовал президент Аргентины Хавьер Миллей, критиковавший документ во время своей предвыборной кампании. Интересно, что возглавляемая им страна вошла топ стран года по версии издания The Economist, которое выбирает победителей своего рентинга не по уровню благополучия, а по масштабу позитивных изменений. Хавьер Милей сумел добиться резкого замедления инфляции – с 211% до 30%, сократил уровень бедности и привел бюджет в более сбалансированное состояние.

Однако политические риски по-прежнему остаются высокими. В числе других стран, отмеченных за прогресс, оказались Южная Корея, Бразилия и Молдова. Победителем неожиданно стала Сирия. После свержения Башара Асада в декабре 2024 года к власти пришел Ахмед аль-Шараа. Ему удалось сохранить территориальную целостность страны, обеспечить относительную стабильность повседневной жизни, восстановить международные контакты и запустить процесс экономического восстановления, несмотря на сохраняющиеся угрозы со стороны вооруженных группировок.

Впрочем, 2025-й оказался крайне турбулентным для всего мира:

После такого набора контрастов участники рынка явно нуждаются в паузе. Тем не менее даже предстоящая укороченная неделя не обещает полного затишья. Год заканчивается, но поводов для спокойствия у рынкаов пока не много.

22 декабря, 4.15/ КНР/***/ Решение по базовой кредитной ставке Банка Китая (на 1 год)/ пред.: 3,0%/ действ.: 3,0%/ прогноз: 3,0%/ Brent и USD/CNY – волатильно

Народный банк Китая вновь оставил годовую базовую кредитную ставку без изменений, продлив паузу в смягчении политики шестой месяц подряд. Решение совпало с ожиданиями рынка и последовало за сохранением семидневной ставки обратного репо, которая фактически стала ключевым ориентиром денежного рынка. Регулятор ранее дал понять, что потребность в дополнительном стимулировании снизилась на фоне ослабления внешнеторговых рисков. При этом макростатистика указывает на замедление внутреннего спроса:

Сохранение ставки на уровне 3,0% не задает направленного сигнала, поэтому реакция Brent и пары USD/CNY может остаться волатильной.

22 декабря, 10.00/ Великобритания/***/ Рост ВВП в третьем квартале/ пред.: 1,4%/ действ.: 1,4%/ прогноз: 1,3%/ GBP/USD – вниз

Экономика Великобритании в третьем квартале показала более слабую динамику, чем во втором, несмотря на сохранение годового показателя на уровне 1,4%. Инвестиции в основной капитал ускорились, однако деловые вложения заметно замедлились. Потребительские расходы и государственное потребление также снизили темпы. Существенным сдерживающим фактором стала внешняя торговля, где рост импорта значительно превысил расширение экспорта. В отраслевом разрезе:

Если итоговая оценка ВВП подтвердит прогноз 1,3%, фунт может ослабнуть.

22 декабря, 16.30/ Канада/**/ Рост цен производителей в ноябре/ пред.: 5,7%/ действ.: 6,0%/ прогноз: 5,2%/ USD/CAD – вверх

Производственные цены в Канаде в октябре ускорили рост до максимума с начала года. Основной вклад внес резкий скачок стоимости драгоценных металлов и сплавов, поддержанный повышенным спросом на защитные активы и ограниченным предложением. Усиление ценового давления отражает влияние внешних факторов и сырьевой конъюнктуры. Показатель вышел заметно выше ожиданий рынка. Если ноябрьская инфляция производителей окажется на уровне прогноза 5,2% или ниже, канадский доллар ждет падение.

22 декабря, 16.30/ Канада/**/ Рост цен на сырье в ноябре/ пред.: 1,7%/ действ.: 1,6%/ прогноз: -0,5%/ USD/CAD – вверх

Годовая динамика цен на сырьевые материалы в Канаде замедлилась, хотя отдельные категории продолжили резко дорожать. Существенный вклад обеспечили руды драгоценных металлов и рынок живого скота, где сохраняется дефицит предложения. Одновременно нефтяной сегмент оказал понижательное влияние из-за устойчивого глобального предложения и снижения котировок. Общая картина указывает на ослабление сырьевого импульса. Если индекс приблизится к прогнозу снижения на 0,5%, доллар США может усилиться против канадского доллара.

22 декабря, 16.30/ США/**/ Индекс экономической активности Чикаго в сентябре/ пред.: -0,28 п./ действ.: -0,21 п./ прогноз: -0,40 п./ USDX (6-валютный индекс USD) – вниз

Индекс экономической активности Чикаго улучшился, поднявшись к максимальным значениям за несколько месяцев. Наиболее заметный вклад внес производственный сектор. Тогда как показатели занятости и потребления оставались сдержанными. Трехмесячная средняя также продемонстрировала постепенное восстановление. Несмотря на сохранение отрицательной зоны, динамика указывает на ослабление рисков замедления. Если показатель продолжит падение, доллар последует вслед за ним.

23 декабря, 8.00/ Еврозона/**/ Регистрация легковых автомобилей в ноябре/ пред.: 10,0%/ действ.: 5,8%/ прогноз: 1,9%/ EUR/USD – вниз

Темпы регистрации новых автомобилей в Евросоюзе замедлились, хотя рынок остался в фазе расширения четвертый месяц подряд. Рост обеспечили крупнейшие экономики, за исключением Италии, тогда как сегмент электромобилей показал опережающую динамику. Несмотря на устойчивый спрос, годовой прирост заметно снизился по сравнению с предыдущим месяцем. Если ноябрьский показатель кпадет на 1,9%, давление на евро может усилиться.

23 декабря, 10.00/ Германия/**/ Рост импортных цен в ноябре/ пред.: -1,0%/ действ.: -1,4%/ прогноз: -1,9%/ EUR/USD – вниз

Импортные цены в Германии продолжили снижаться седьмой месяц подряд, главным образом из-за резкого удешевления энергоносителей. Падение цен на уголь, нефть и газ компенсировало подорожание потребительских товаров и отдельных продовольственных позиций. Без учета энергии ценовая динамика осталась нейтральной, что указывает на ограниченное инфляционное давление со стороны импорта. Если снижение усилится до уровня прогноза -1,9%, евро может ослабнуть.

23 декабря, 16.15/ США/**/ Еженедельный рост занятости в частном секторе от ADP Research/ пред.: 2,75 тыс./ действ.: 16.25 тыс./ прогноз: – / USDX (6-валютный индекс USD) – волатильно

Средний недельный прирост занятости в частном секторе США заметно ускорился после слабого предыдущего периода. Данные указывают на частичное восстановление найма после серии сокращений. При этом отсутствие прогноза ограничивает интерпретацию отчета как направленного сигнала для рынка. В такой конфигурации реакция доллара может быть разнонаправленной.

23 декабря, 16.30/ Канада/***/ Рост ВВП в ноябре (м/м)/ пред.: 0,2%/ действ.: -0,3%/ прогноз: -0,2%/ USD/CAD – вниз

Канадская экономика в октябре перешла к сокращению в месячном выражении, полностью нивелировав предыдущий рост. Снижение затронуло как производственный, так и сервисный сегменты. При этом ослабление добычи нефти и газа стало ключевым фактором. Падение оказалось глубже ожиданий рынка. Но если ноябрьский показатель будет близок к прогнозу -0,2%, канадский доллар может укрепиться.

23 декабря, 16.30/ США/***/ Рост ВВП в третьем квартале/ пред.: -0,6%/ действ.: 3,8%/ прогноз: 3,2%/ USDX (6-валютный индекс USD) – вниз

Экономический рост США во втором квартале был существенно пересмотрен в сторону повышения, что отражает более сильные потребительские расходы и инвестиционную активность. Наибольший вклад внес сектор услуг, а вложения в оборудование и интеллектуальную собственность усилились. Вместе с тем вклад чистого экспорта и запасов ухудшился. Показатель превысил ожидания рынка, однако прогноз на третий квартал предполагает замедление. Если рост ВВП снизится к уровню 3,2%, доллар может ослабнуть.

23 декабря, 16.30/ США/***/ Дефлятор инфляции ВВП в третьем квартале/ пред.: 3,8%/ действ.: 3,6%/ прогноз: 2,0%/ USDX (6-валютный индекс USD) – вниз

Инфляционное давление в структуре ВВП США во втором квартале заметно ослабло. Дефлятор цен вырос на 2,1%. Отчет лишь немного превысил первоначальную оценку и оказался существенно ниже уровня предыдущего квартала. Динамика говорит о замедлении роста цен по широкому спектру компонентов экономики. Если в третьем квартале показатель приблизится к прогнозу 2,0%, доллар может оказаться под давлением.

23 декабря, 16.30/ США/***/ Рост количества заказов на товары длительного пользования в октябре/ пред.: 3,0%/ действ.: 0,5%/ прогноз: 0,4%/ USDX (6-валютный индекс USD) – вниз

Объем заказов на товары длительного пользования в США увеличился умеренными темпами после резкого подъема месяцем ранее. Поддержку отчету оказал транспортный сектор, хотя вклад автомобилей и авиации стал заметно слабее. Положительная динамика также зафиксирована в ряде промышленных сегментов. Однако заказы без учета оборонной продукции и транспорта росли сдержанно. Такая структура указывает на осторожность бизнеса в инвестиционных решениях. Если прирост ограничится уровнем прогноза 0,4%, доллар может ослабнуть.

23 декабря, 16.30/ США/**/ Рост промышленного производства в октябре пред.: 0,84%/ действ.: 1,6%/ прогноз: 1,1%/ USDX (6-валютный индекс USD) – вниз

Промышленное производство в США продемонстрировало ускорение годовой динамики, превысив как предыдущие значения, так и долгосрочные ориентиры. Текущий уровень заметно выше исторической средней, что отражает восстановление активности в производственном секторе. При этом показатель остается чувствительным к циклическим колебаниям спроса. Если темпы снизятся к прогнозу 1,1%, доллар может столкнуться с давлением.

23 декабря, 18.00/ США/**/ Индекс потребительской уверенности от Conference Board в декабре/ пред.: 95,5 п./ действ.: 88,7 п./ прогноз: 89,0 п./ USDX (6-валютный индекс USD) – вверх

Индекс потребительской уверенности заметно снизился и опустился ниже своего долгосрочного среднего уровня. Это указывает на ухудшение оценок домохозяйств в отношении текущих условий и ожиданий. В таких условиях участники рынка чаще воспринимают рост показателя как фактор поддержки рискованных активов, а снижение – как сигнал осторожности. Если значение окажется ниже прогноза 89,0 пункта, доллар может получить поддержку.

24 декабря, 0.30/ США/**/Запасы сырой нефти в США от API/ пред.: -4,8 млн барр./ действ.: -9,3 млн барр./ прогноз: – / Brent – волатильно

Сокращение запасов нефти в США по данным API оказалось значительно глубже, чем неделей ранее. Текущее снижение существенно отклоняется от средних значений за последние годы и указывает на жесткий баланс спроса и предложения. Отсутствие рыночного прогноза усиливает неопределенность реакции. В таких условиях котировки Brent могут двигаться волатильно.

24 декабря, 16.30/ США/***/ Еженедельный рост первично безработных/ пред.: 237 тыс./ действ.: 224 тыс./ прогноз: 225 тыс./ USDX (6-валютный индекс USD) – вниз

Число первичных заявок на пособие по безработице сократилось и оказалось немного ниже ожиданий рынка. Данные указывают на сохранение устойчивой ситуации на рынке труда, несмотря на недавнюю нестабильность, связанную с сезонными факторами. При этом рост продолжающихся заявок сигнализирует о неоднородной картине занятости. Если показатель удержится ниже прогноза 225 тыс., доллар может ослабнуть.

24 декабря, 18.30/ США/**/Запасы сырой нефти в США от EIA/ пред.: -1,812 млн барр./ действ.: -1,274 млн барр./ прогноз: -1,190 млн барр./ Brent – вверх

Коммерческие запасы нефти в США сократились, подтвердив тенденцию к ужесточению баланса на рынке сырья. Фактическое снижение оказалось глубже прогноза, что указывает на устойчивый спрос или ограничения предложения. Такие данные традиционно воспринимаются как поддерживающий фактор для цен. Если сокращение запасов в США продолжится, Brent может получить импульс к росту.

24 декабря, 19.00/ РФ/**/ Рост промышленного производства в ноябре/ пред.: 0,3%/ действ.: 3,1%/ прогноз: 1,2%/ USD/RUB – вверх

Промышленное производство в России ускорилось, показав значение значительно выше предыдущего месяца. Текущая динамика превышает средний уровень за длительный период и отражает восстановление активности в ряде отраслей. Показатель существенно превзошел ожидания рынка. Если рост замедлится к прогнозу 1,2%, доллар может укрепиться против рубля.

25 декабря, 8.00/ Япония/**/ Начало строительства жилья в ноябре/ пред.: -7,3%/ действ.: 3,2%/ прогноз: 0,4%/ USD/JPY – вверх

Жилищное строительство в Японии перешло к годовому увеличению после продолжительного спада. Восстановление было обеспечено арендным и коммерческим сегментами. Тогда как частное жилье сохранило слабую динамику. Структура данных указывает на неравномерность улучшения. Если показатель снизится к прогнозу 0,4%, доллар может укрепиться против иены.

26 декабря, 2.30/ Япония/**/ Индекс потребительских цен в декабре/ пред.: 2,8%/ действ.: 2,7%/ прогноз: 2,5%/ USD/JPY – вверх

Инфляция в Токио продолжила замедляться, отступив от недавних локальных максимумов. Текущий уровень остается выше долгосрочного среднего. Однако тренд указывает на постепенное ослабление ценового давления. Для Банка Японии такая динамика снижает аргументы в пользу жесткой политики. Если показатель опустится к прогнозу 2,5%, доллар может усилиться против иены.

26 декабря, 2.50/ Япония/**/ Рост розничных продаж в ноябре/ пред.: 0,2%/ действ.: 1,7%/ прогноз: 0,9%/ USD/JPY – вверх

Розничные продажи в Японии заметно ускорились, показав самый высокий темп за несколько месяцев. Поддержку обеспечили продажи:

Тогда как отдельные сегменты сохранили спад. В месячном выражении также зафиксировано уверенное восстановление спроса. Если динамика замедлится к прогнозу 0,9%, иену ждет ослабление.

26 декабря, 2.50/ Япония/**/ Рост промышленного производства в ноябре/ пред.: 3,8%/ действ.: 1,6%/ прогноз: 1,4%/ USD/JPY – вверх

Промышленное производство в Японии сохранило положительную годовую динамику, однако темпы оказались ниже предыдущих значений. Текущий результат близок к прогнозным ориентирам и указывает на умеренное восстановление сектора. Исторически показатель остается волатильным и чувствительным к внешнему спросу. Если значение приблизится к прогнозу 1,4%, доллар может укрепиться против иены.

26 декабря, 19.00/ РФ/**/ Рост розничных продаж в ноябре/ пред.: 1,8%/ действ.: 4,8%/ прогноз: 1,8%/ USD/RUB – вверх

Розничная торговля в России продемонстрировала резкое ускорение годовой динамики, достигнув максимальных значений за несколько месяцев. Существенный месячный прирост компенсировал спад предыдущего периода и указывает на оживление потребительского спроса. Фактические данные значительно превысили ожидания рынка. Но если рост показателя замедлится, согласно прогнозу, до 1,8%, рубль тоже перейдет к падению.

27 декабря, 4.30/ Китай/**/ Прибыль китайских промышленных предприятий в ноябре/ пред.: 3,2%/ действ.: 1,9%/ прогноз: 2,2%/ Brent – вверх, USD/CNY – вниз

Прибыль промышленных предприятий Китая замедлила рост на фоне:

Особенно заметно ухудшение показателей в частном секторе, тогда как государственные компании удержали стабильные результаты. Отраслевая картина остается неоднородной, так как рост в высокотехнологичных и энергетических сегментах контрастирует с резким спадом в сырьевых отраслях. Если показатель восстановится к прогнозу 2,2%, юань может укрепиться, а нефть – получить поддержку.

23 декабря, 3.30/ Австралия/ Протокол заседания Резервного банка Австралии от 9 декабря/ ставка – 3,6%/ AUD/USD

24 декабря, 2.50/ Япония/ Протокол заседания Банка Японии от 30 октября/ ставка – 0,75%/ USD/JPY

Также в эти дни публикуются протоколы заседаний центробанков Японии и Автсралии, которые могут указывать на дальнейшие планы регуляторов по ставкам.

Экономический календарь открывается по ссылке. Все показатели приводятся в годовом исчислении (г/г). При расчете в месячном исчислении данные отмечаются примечанием (м/м). Знак * определяет (по мере возрастания) степень важности отчета для активов, которые доступны на платформе InstaSpot. Напоминаем, что время публикации указано МСК (GMT +3.00). Открыть торговый счет можно здесь. Смотрите также видеоновости рынка от ГК InstaSpot. А чтобы инструменты всегда был под рукой, советуем скачать приложение MobileTrader.

ИнстаФорекс компаниясы ұсынған аналитикамен Сіз әрдайым нарықтық трендтер туралы білетін боласыз! ИнстаФорексте тіркеліп, табысты сауда үшін көптеген тегін сервистерге қол жеткіз.