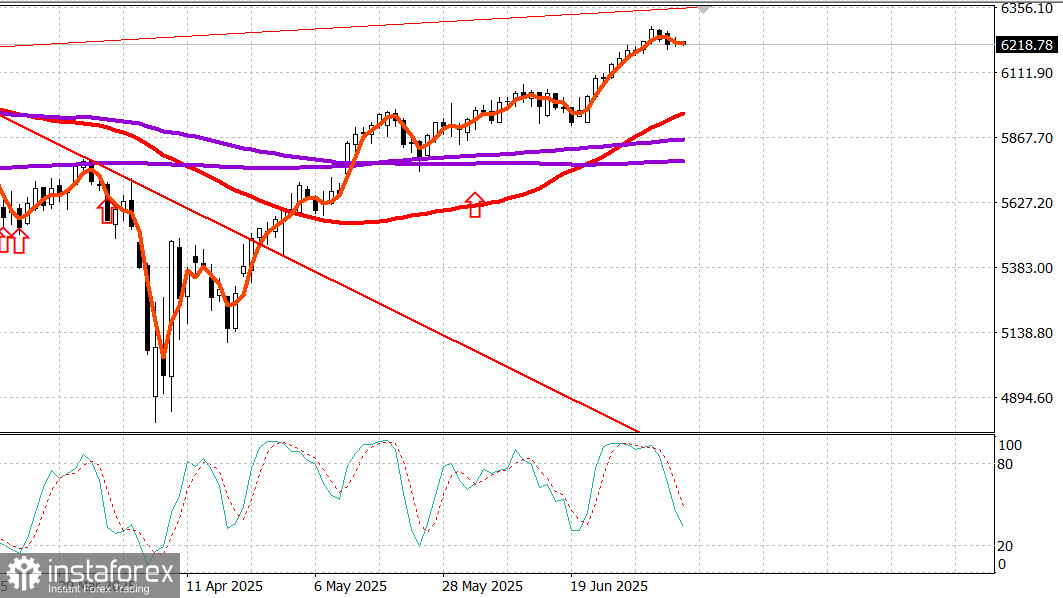

S&P500

Обзор 09.07

Рынок США: Консолидация. Снижение банков.

Главные индексы США в вторник: Доу -0.4%, NASDAQ -0.1%, S&P500 - 0.1%, S&P500 6225, диапазон 5900 - 6400.

Отсутствие существенных изменений на тарифном фронте в сочетании с балансом между опережающей динамикой акций компаний малой и средней капитализации и отставанием компаний с высокой капитализацией удерживало основные индексы в узком диапазоне около уровней открытия после вчерашней консолидации.

После подписания указа об официальном переносе крайнего срока для тарифов с 9 июля президент Трамп заявил, что продления срока после 1 августа не будет для стран, получивших от него письма по тарифам вчера, а также для стран, которые получат письма сегодня, завтра и в течение ближайшего короткого периода времени.

Министр торговли США Говард Лютник заявил в интервью CNBC, что ЕС сделал «существенные реальные предложения» об открытии рынков для США, хотя предварительные сообщения теперь предполагают, что ЕС получит письмо от администрации Трампа в ближайшие дни.

В целом события на тарифном фронте соответствовали ожиданиям и не оказали существенного влияния на рынки в целом, хотя новые действия президента Трампа оказали некоторое влияние на отдельные секторы.

Цены на медь резко выросли, а фьючерсы на медь закрылись с повышением на $0,56, или на 11,2%, до $5,58 за фунт после того, как президент Трамп объявил о введении 50%-ной пошлины на медь, которая, вероятно, вступит в силу 1 августа.

Акции Freeport-McMoRan (FCX 46,29, +1,16, +2,57%) резко выросли после этого объявления, что помогло сектору материалов (+0,8%) выйти в число лидеров.

Нефтяные компании, находящиеся в наиболее динамичном энергетическом секторе (+2,7%), выиграли от подписания президентом Трампом указа об отмене субсидий на «зелёные» источники энергии, такие как ветровая и солнечная энергия, «в поддержку Закона о Большом красивом законопроекте».

Акции ConocoPhillips (COP 95,65, +3,10, +3,35%), Chevron (CVX 152,93, +5,53, +3,75%) и Exxon Mobil (XOM 114,14, +3,03, +2,73%) продемонстрировали рост после этого приказа и в сочетании с ростом цен на нефть, в результате чего фьючерсы на сырую нефть выросли на 0,5% до $68,30 за баррель.

Хотя рынок в целом торговался относительно стабильно в течение всей сессии, наблюдались некоторые заметные тенденции, которые поддерживали стабильность основных индексов.

Примечательно, что акции малой и средней капитализации опередили акции мегакапиталов, так как Russell 2000 (+0,7%) и S&P Midcap 400 (+0,5%) превзошли S&P 500 (-0,1%), в то время как Vanguard Mega Cap ETF (-0,15%) отстал.

Положительные показатели широты, в которых выросшие акции опережали упавшие в соотношении почти 2:1 на NYSE и Nasdaq, еще раз подтвердили эту тенденцию.

Финансовый сектор (-0,9%) оказался среди наиболее слабых по показателям, что отчасти связано с его компонентами с большой капитализацией, поскольку HSBC понизил рейтинг JPMorgan Chase (JPM 282,66, -9,31, -3,2%), Bank of America (BAC 47,14, -1,52, -3,1%) и Goldman Sachs (GS 697,04, -13,88, -2,0%).

Tesla (TSLA 297,81, +3,87, +1,32%) восстановилась после вчерашней неблагоприятной прессы, но слабые результаты ведущего компонента Amazon (AMZN 219,33, -4,14, -1,9%) не позволили сектору потребительских товаров (-0,6%) выйти на положительную территорию после сообщений о том, что первоначальные продажи Amazon в прайм-день упали на 14% по сравнению с прошлогодним показателем.

Кроме того, слабая динамика акций Apple (AAPL 210,01, +0,06, +0,0%) и Microsoft (MSFT 496,62, -1,10, -0,2%) сдержала дальнейший рост в технологическом секторе (+0,4%), несмотря на впечатляющие результаты акций производителей микросхем, которые привели к тому, что индекс PHLX Semiconductor закрылся с ростом 1,8%, почти сведя на нет вчерашнее падение на 1,9%.

Казначейские облигации США испытали сегодня некоторое умеренное давление продаж, в основном в преддверии кассовой сессии. Кассовая сессия была определена небольшими изменениями по всей кривой, несмотря на относительно слабый аукцион по 3-летним облигациям и разговоры о скором введении дополнительных тарифов (и тарифных писем).

Однако опрос Федерального резервного банка Нью-Йорка, показывающий снижение краткосрочных инфляционных ожиданий, оказал некоторую поддержку в сочетании с преобладающим мнением о том, что в конечном итоге будут объявлены более выгодные торговые соглашения и что тарифы для основных торговых партнеров будут менее обременительными, чем опасались.

Участники рынка будут следить за дальнейшим развитием событий на тарифном фронте и публикацией в среду протокола FOMC в надежде на то, что это хоть как-то изменит относительно вялое начало недели.

С начала года:

S&P 500: +5.9% Nasdaq: +5.7% DJIA: +4.0% S&P 400: +1.6% Russell 2000: -0.1%

Обзор экономических данных:

Индекс оптимизма малого бизнеса NFIB за июнь остался практически неизменным на уровне 98,6 (предыдущее значение — 98,8).

Высокая доходность 3,891% на аукционе трёхлетних облигаций на сумму 58 млрд долларов США снизилась до уровня 3,887% на момент размещения на бирже на фоне слабого спроса со стороны косвенных покупателей.

Потребительский кредит в мае составил 5,1 млрд долларов США после пересмотренного в сторону понижения значения в 16,9 млрд долларов США (с 17,9 млрд долларов США) в апреле. Рост был полностью обусловлен невозобновляемым кредитованием, которое выросло на 8,6 млрд долларов США.

Энергетика: Нефть Брент 70.10 долл. - нефть пробует закрепиться выше 70 долл. - но это непросто на фоне увеличения выпуска странами ОПЕК

Вывод: На рынке США консолидация - это увеличивает шансы на новый рост

Макаров Михаил, еще больше аналитики:

https://www.instaforthtex.com/ru/forex_analysis/?х=mmakarov

https://www.instaspot.com/ru/forex_analysis/?х=mmakarov

*Ұсынылып отырған нарық талдауы ақпараттық сипатта және мәміле жасаудың нұсқаулығы болып табылмайды.

ИнстаФорекс компаниясы ұсынған аналитикамен Сіз әрдайым нарықтық трендтер туралы білетін боласыз! ИнстаФорексте тіркеліп, табысты сауда үшін көптеген тегін сервистерге қол жеткіз.