ИнстаФорекс командасындағы аңыз!

Аңыз! Тым асыра сілтегендік деп ойласыз ба? Бірақ 18 жасында Азия өкілдерінің арасында шахматтан әлем чемпионы болған, ал он тоғыз жасында өз елінің тарихындағы бірінші гроссмейстер болған адамды қалай атауға болады? Осылайша, әлем шахмат тарихында өз атын мәңгілікке жазған Вишванатан Ананда-чемпиондық жолының басы осындай. Енді ИнстаФорекс командасында тағы бір аңыз!

«Боруссия» – Германияның ең атақты футбол клубтарының бірі, ол: бәсекелестік пен көшбасшылық рухы сәттілікке әкелетінін жанкүйерлерге бірнеше рет дәлелдеді. Спорттың кәсіпқойлары сенімді де белсенді түрде ойынды жүргізітендей етіп, саудалаңыз. Торгуйтеактивно. «Боруссия» ФК «пас» ұстап, ИнстаФорекспен бірге көшбасшы болыңыз!

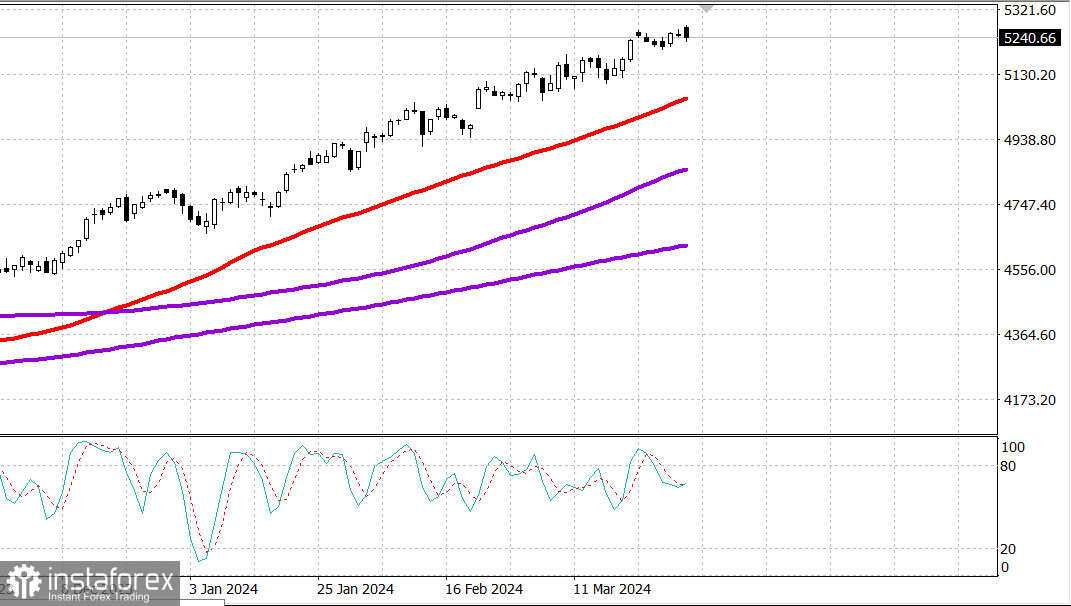

S&P500

Обзор 2.04

Рынок США: консолидация

Главные индексы США на закрытии понедельника: Доу -0.6%, NASDAQ +0.1%, S&P500 -0.2%, S&P500 5244, диапазон 5180 - 5300.

В понедельник сессия носила преимущественно негативный характер. Это был первый торговый день нового квартала после звездного начала года для многих акций, что способствовало общему негативному настроению.

Как на NYSE, так и на Nasdaq снижение цен опережало рост цен примерно в соотношении 2 к 1. Индекс Russell 2000, который на прошлой неделе опередил другие основные индексы, упал на 1,0%.

Индексы S&P 500 и Dow Jones Industrial Average упали на 0,2% и 0,6% соответственно. Тем временем Nasdaq Composite добился прироста на 0,1% благодаря росту большой капитализации и относительной силе в секторе полупроводников.

Индекс PHLX Semiconductor (SOX) подскочил на 1,2%. Давление на понижение, наблюдаемое на других фондовых биржах, было ответом на резкое повышение рыночных ставок.

Доходность 10-летних облигаций подскочила на 12 базисных пунктов, до 4,33%, а доходность 2-летних облигаций выросла на 10 базисных пунктов, до 4,72%. Казначейские облигации отреагировали на некоторые экономические данные, которые не совсем подтвердили мнение рынка о снижении ставок FOMC.

Февральский отчет о личных расходах и доходах, опубликованный в пятницу, когда рынки были закрыты, показал некоторые устойчивые показатели инфляции, а утренние данные ISM Manufacturing оказались сильнее ожиданий.

Восемь из 11 секторов индекса S&P 500 закрылись с потерями, но только один сектор упал более чем на 1,0. %.

Чувствительный к процентным ставкам сектор недвижимости оказался самым отстающим, упав на 1,8% в ответ на снижение в казначейских облигациях.

Между тем рост акций Meta Platforms (META 491,35, +5,77, +1,2%) и Alphabet (GOOG 156,50, +4,24, +2,8%) помог сектору коммуникационных услуг вырасти на 1,5%.

Энергетический сектор сегодня стал еще одним лидером роста, прибавив 0,8%.

Он выиграл от позитивных действий Chevron (CVX 159,08, +1,34, +0,9%) и Exxon Mobil (XOM 116,99, +0,75, +0,7%), а также цен на нефть.

Фьючерсы на сырую нефть марки WTI выросли на 0,8% до $83,94/барр., а фьючерсы на природный газ подскочили на 5,1% до $1,85/млн BТЕ.

S&P 500:+9,9% с начала года.

Nasdaq Composite: +9,2% с начала года.

Индекс S&P Midcap 400: +8,8% с начала года.

Промышленный индекс Доу Джонса: +5,6% с начала года.

Russell 2000: +3,7% с начала года.

Обзор экономических данных:

Глобальный производственный индекс США S&P упал до 51,9. Мартовский показатель составил 52,2.

Мартовский производственный индекс ISM составил 50,3% (консенсус 48,5%) по сравнению с 47,8% в феврале. Это первое значение выше 50,0% с сентября 2022 года, что соответствует производственному сектору, работающему в режиме расширения.

Ключевой вывод из отчета заключается в том, что он содержит все причины, по которым ФРС считает, что она может проявить терпение c началом снижением ставок: деловая активность расширяется, цены остаются на более высоких уровнях, а Условия занятости остаются достаточно хорошими.

Общие расходы на строительство снизились на 0,3% в месячном исчислении в феврале (консенсус - 0,6%) после непересмотренного снижения на 0,2% в январе.

Общий объем частного строительства не изменился по сравнению с предыдущим месяцем, тогда как общий объем государственного строительства снизился на 1,2% по сравнению с предыдущим месяцем.

В годовом исчислении общие расходы на строительство выросли на 10,7%.

Ключевой вывод из отчета заключается в том, что новое индивидуальное строительство остается важной опорой для общих расходов на строительство, но его роста в феврале было недостаточно, чтобы компенсировало приличное снижение нежилых расходов как в частном, так и в государственном секторах.

Забегая вперед, экономический календарь вторника включает февральские производственные заказы и февральские JOLTS - открытые вакансии в 10:00 по восточному времени.

Энергетика: нефть Брент рост примерно на 1.5 доллара, до 87.90 долл.

Вывод: рынок США потенциально готов к коррекции, но ждет сильного новостного повода, например, это может быть слабый отчет по занятости на этой неделе.

Макаров Михаил, еще больше аналитики:

https://www.instaspot.com/ru/forex_analysis/?х=mmakarov

https://www.instaspot.com/ru/forex_analysis/?х=mmakarov

*Ұсынылып отырған нарық талдауы ақпараттық сипатта және мәміле жасаудың нұсқаулығы болып табылмайды.

ИнстаФорекс компаниясы ұсынған аналитикамен Сіз әрдайым нарықтық трендтер туралы білетін боласыз! ИнстаФорексте тіркеліп, табысты сауда үшін көптеген тегін сервистерге қол жеткіз.