Az InstaSpot-csapat legendája!

Ha ezt a szót túlságosan bombasztikusnak gondolná, akkor hogyan nevezné az embert, aki 18 évesen első ázsiaiként megnyerte a junior sakkvilágbajnokságot, majd 19 évesen az első indiai nagymester lett? Ez csak a kezdete volt a rögös útnak, amely Visuvanátan Ánandot a világbajnokság felé vezette. Győzelmével beírta magát a történelemkönyvekbe, az InstaSpot pedig rendkívül büszke, hogy újabb legendával bővült partnerei listája.

A Borussia az egyik legtöbb címet elnyert német focicsapat, amely már többször bebizonyította rajongóinak: a versenyszellem és jó vezetés egyértelműen sikerhez vezet. Kereskedjen úgy, ahogy a profik játszák a játékot: magabiztosan és aktívan. Legyen Önnél a labda, lépjen be a legjobbak közé az InstaSpot-szel!

A Federal Reserve által szorosan követett amerikai PCE (személyi fogyasztói költekezések) inflációs mérce enyhén gyengébbnek bizonyult a vártnál. Az éves változások megfeleltek az előrejelzéseknek, az előző havi adatok kiigazítása miatt. Az árak összesen 3,5%-ot nőttek augusztusban, kicsivel többet a júliusi 3,4%-nál, hála az emelkedő üzemanyagköltségeknek.

A mag-PCE index éves szinten 3,9%-ot nőtt augusztusban a júliusi 4,3%-hoz képest, ami 2021 szeptembere óta a legalacsonyabb érték. A New York-i Fedet vezető John Williams szerint a jegybank befejezhette kamatemelési ciklusát, de azért arra figyelmeztette a piacot, hogy a kamatok még egy darabig magasak maradhatnak. Azt is elmondta, hogy a Fed a szigorú kamatpolitika "csúcsán, vagy annak közelében" van, és hogy az inflációs nyomás jelentősen enyhült. A határidős piac továbbra is nagyjából 10 bázispontos emelésre számít a Fed idén hátralévő két ülésén.

Szombaton az Amerikai Kongresszus elfogadott egy tervezetet, amellyel a szövetségi kormány november közepéig működhet tovább, csupán 3 órával a határidő előtt. A kormányzati leállás kockázata miatt a Fed is hibás monetárispolitikai döntéseket hozhat, még ha az infláció nem is csökken a várt mértékben. Az amerikai kincstárjegyhozamok jövője ennek köszönhetően bizonytalan, és még a Moody's is leminősítheti az országot.

Az euróövezet inflációja majdnem kétéves mélypontra esett: a fogyasztói árak szeptemberben éves szinten 4,3%-ot nőttek az előző havi 5,2%-hoz képest, míg a maginfláció 4,5%-ot nőtt éves szinten. Mindkét érték a várakozások alatti volt, pedig a piac már korábban feldolgozta a gyengébb regionális adatokat.

A GDP és az államadósság aránya az euróövezetben 2022 végén 91,5%-ra esett vissza, és várhatóan még idén 90% alá kerül. Ez egyrészt a 2010-es évek közepi adósságválságkor elért 93% alatt van, másrészt viszont még mindig távol áll a 2019-es 84%-os mélyponttól.

A matek egyszerű: az euróövezet költségvetési hiánya 2024-ben jelenleg várhatóan a GDP 2,9%-a lesz. A GDP és államadósság aránya jövőre tovább csökkenhet, ha a nominális GDP több mint 3,3%-ot nő, ami nagyon valószínűtlen.

Az Európai Központi Banknak valószínűleg a célszintjéhez képest túl magas infláció és a növekvő GDP-államadósság arány között kell majd választania. Ennek következtében nem igazán számíthatunk arra, hogy az euró bármilyen esetben is emelkedni tudjon, legyen szó a célszint fölötti inflációról vagy az államadósság fenntarthatóságáról.

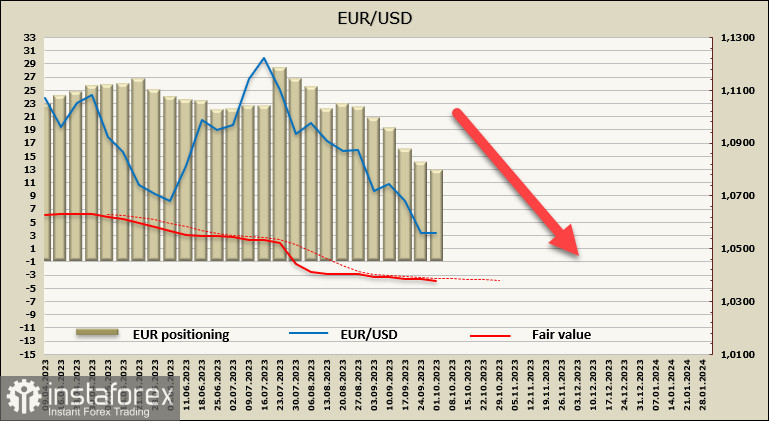

Az EUR-ra nyitott long pozíciók nettó aránya 0,6 milliárddal 13 milliárdra nőtt a jelentési hét alatt, és ez a trend kitart. A hosszútávú átlag alatti árfolyam gyenge de egyértelmű trendre utal.

A devizapár elérte a korábbi szemlénkben említett 1,0514-es célárat, de nem tudott megállapodni alatta. A felívelő visszahúzódást korrekciónak tekintjük, mivel még nincs alapja egy teles értékű fordulatnak. A korrekciós emelkedés az 1,0620/40-es felső határnál lévő legközelebbi ellenállásnál érhet véget, és egy ezt követő rövid konszolidáció után esésre számítunk. Legközelebbi támaszt az 1,0405-ös technikai szint nyújt, amely az euró 2022 szeptembere óta leírt emelkedésének 50%-os korrekciós szintje.

Pénteken az Egyesült Királyság Nemzeti Statisztikai Hivatala pozitív jelentések egész sorát tette közzé. Az ország GDP-je a második negyedben a becslések szerint egy 0,2%-os felül nem vizsgált növekedést ért el, megfelelve az előrejelzéseknek, éves szinten pedig 0,4%-ról 0,6%-ra nőtt. Kiugrás látható továbbá az üzleti befektetések és a fogyasztói hitelezések mérőszámaiban, ami alapvetően jó a gazdaságnak, de korlátozza a fogyasztói kereslet csökkentését, ami alapvető és kulcsfontosságú cél az inflációval szembeni harcban.

A kedvező makrogazdasági mutatók rövidtávú támaszt nyújthatnak a fontnak, mivel a Bank of England nagy valószínűséggel agresszívabb pozícióba áll majd át. A piac azonban csak másodlagosnak tekinti ezeket az adatokat, így nem várható jelentős korrekciós növekedés.

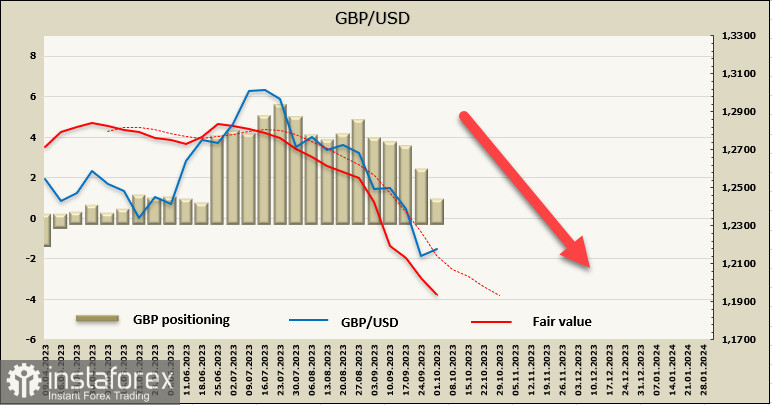

A GBP-re nyitott long pozíciók nettó aránya 1,4 milliárddal 1,2 milliárdra nőtt a jelentési hét során. A spekulánsok továbbra is bikásak, de a trend egyértelmű és semmi sem utal arra, hogy a piac bikássá változna, főképp a BoE visszahúzódó hangulatú legutóbbi találkozóját követően. Az ár egyértelműen lefelé tart.

Az ereszkedő font még nem érte el a hét elején azonosított 1,2074-es célárat, de feltételezhetjük, hogy a közeljövőben ismét megpróbálkozik ezzel. A korrekciós emelkedés 1,2305 közelében ütközhet ellenállásba, és nincs ok arra, hogy a font feljebb emelkedjen. A hosszútávú célár 1,1740/90-nél látható.

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.

InstaSpot analytical reviews will make you fully aware of market trends! Being an InstaSpot client, you are provided with a large number of free services for efficient trading.