*) вижте също: Индикатори за търговия на InstaSpot за S&P 500 (SPX)

Резултатите от януарската среща на Фед и номинацията на Кевин Уорш създават благоприятни условия за допълнително укрепване на долара, особено предвид очакванията за по-сурови мерки за ограничаване на инфлацията. Въпреки това, пазарът остава предпазлив преди ключови икономически отчети, включително доклада за Non-Farm Payrolls (в петък) и PMI индексите на ISM за производствения и услуговия сектор в САЩ, което подчертава нуждата от внимателна оценка на следващите стъпки на Фед, както и влиянието на текущите геополитически събития и предимно неочаквани действия на Тръмп и Белия дом — както е отбелязано в днешния ни преглед „USD в бичия корекции“.

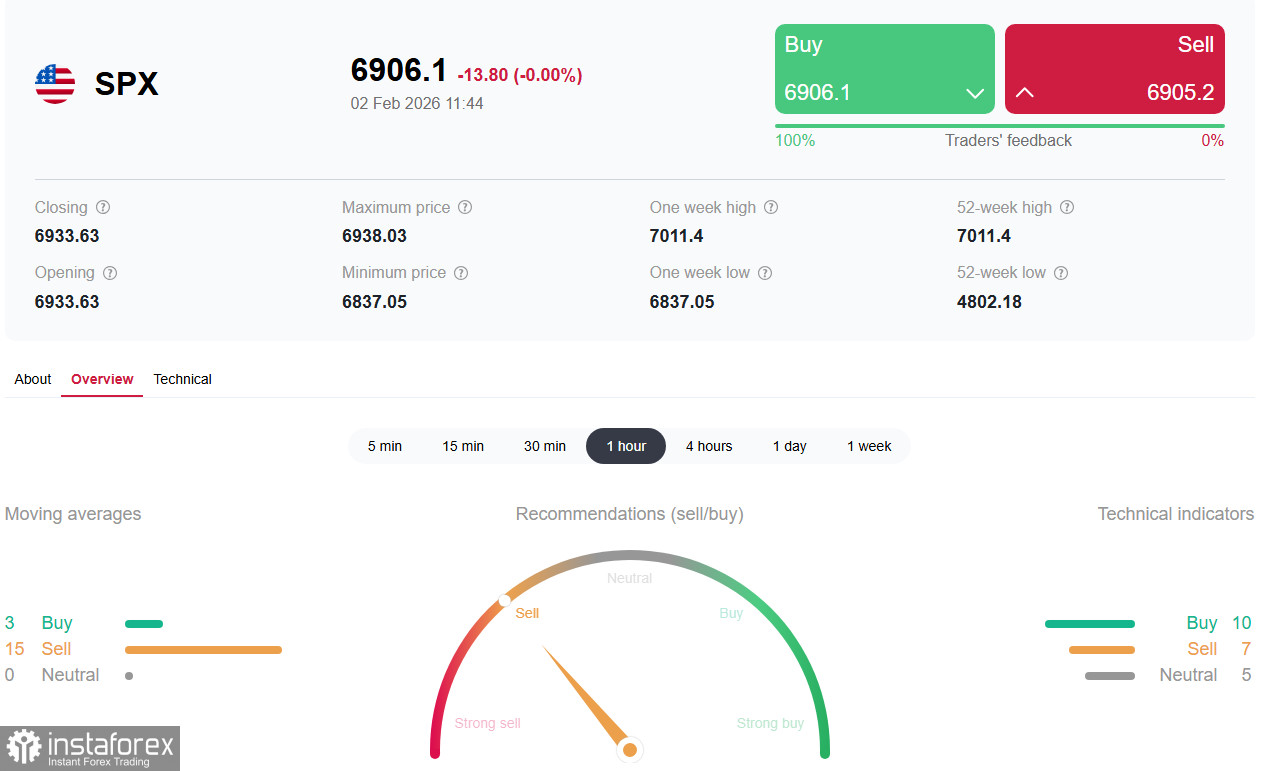

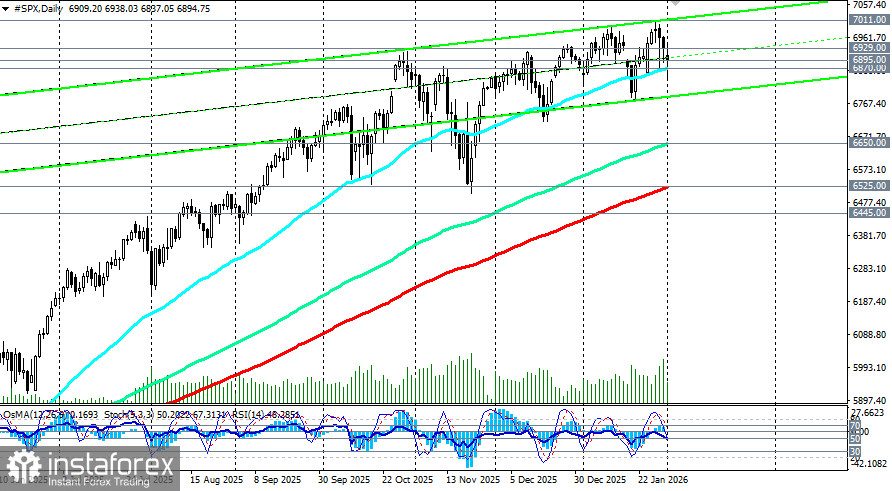

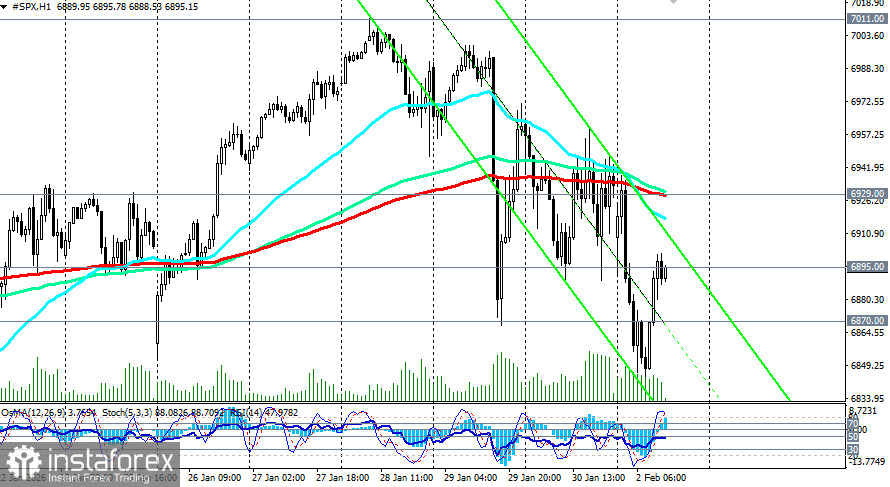

Водещият барометър на американската икономика — индексът S&P 500 — преминава през локална корекция, като се търгуваше преди началото на сесията в понеделник в САЩ около 6,895.00 (200-периодна пълзяща средна на 4-часовата графика). Седмицата започна със спад, а настроението на инвеститорите остава предпазливо.

S&P 500 традиционно се разглежда като ключов измерител на американския капиталов пазар и икономиката като цяло. Той обхваща най-големите американски компании в различни сектори — от технологии и финанси до енергия и индустрия, и отразява очакванията на инвеститорите за корпоративни печалби, парична политика и макроикономически условия.

Настоящата динамика се оформя главно от три сили: кадровите решения във Фед, сезонът на корпоративните печалби и нарастващата макроикономическа несигурност. Индексът остава чувствителен към всякакви промени в реториката от страна на регулатори и полисимейкъри.

Настояща динамика: фаза на локална корекция

S&P 500 е влязъл в фаза на локална корекция, падайки до 8-дневно дъно около 6840.0 днес.

Натискът върху пазара се засилва на фона на няколко фактора.

Очакванията за скромно подобрение на производствения PMI до около 48 пункта показват, че секторът остава в контракция (стойности под 50), въпреки че темпът на спада се забавя. Икономистите отбелязват, че слабостта в производствения сектор контрастира с относителната устойчивост в услугите, създавайки смесена икономическа картина. По-слаби показания на PMI биха засилили опасенията за икономическо забавяне. Обратно, силни данни от пазара на труда биха подкрепили долара и укрепили позицията на Федералния резерв за поддържане на лихвите, което може да ограничи ръста на акциите. Слабият отчет за работните места би повишил надеждите за по-ранно смекчаване, но същевременно би насърчил страховете от рецесия.

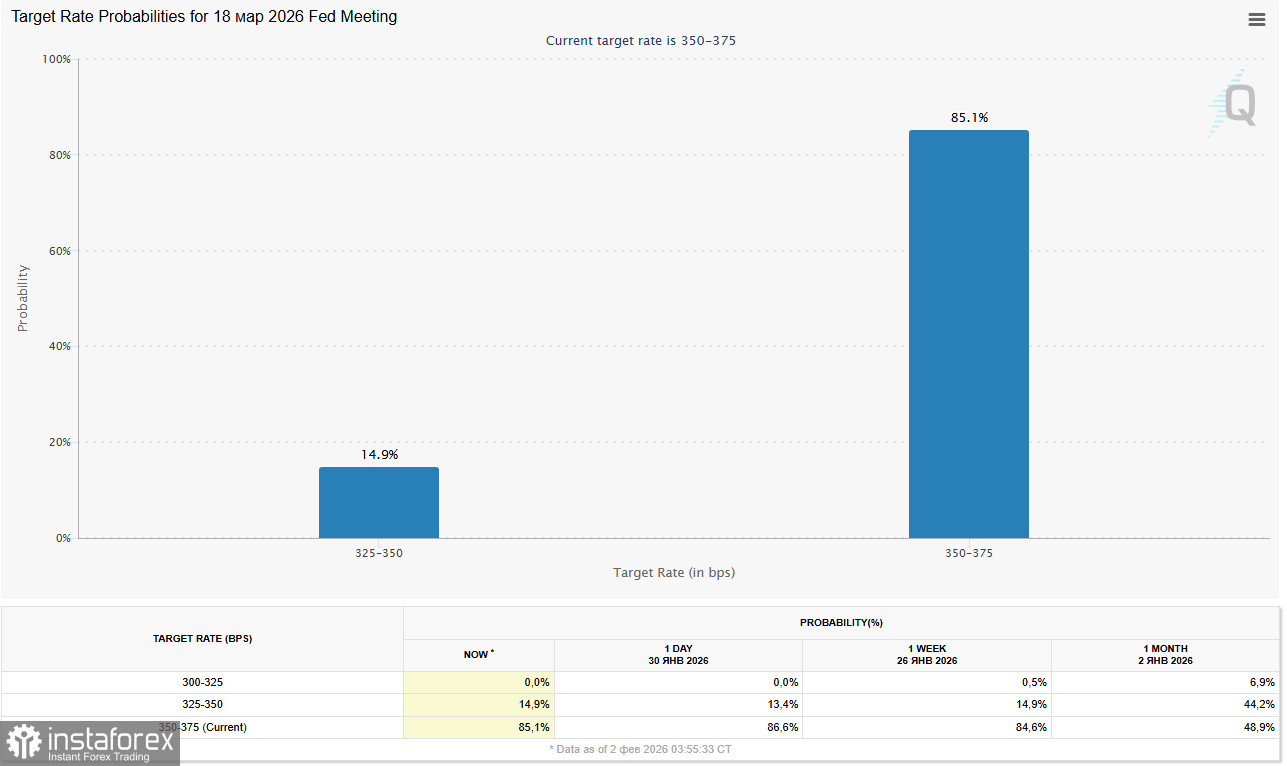

Спадът в доходността е придружен от очакванията, че Федералният резерв ще запази политическите лихви непроменени поне до предстоящите срещи.

Инструментът CME FedWatch показва, че пазарът в по-голяма степен залага на пауза в промените на лихвените проценти, докато не се появят по-ясни сигнали за инфлацията и пазара на труда.

Технически анализ

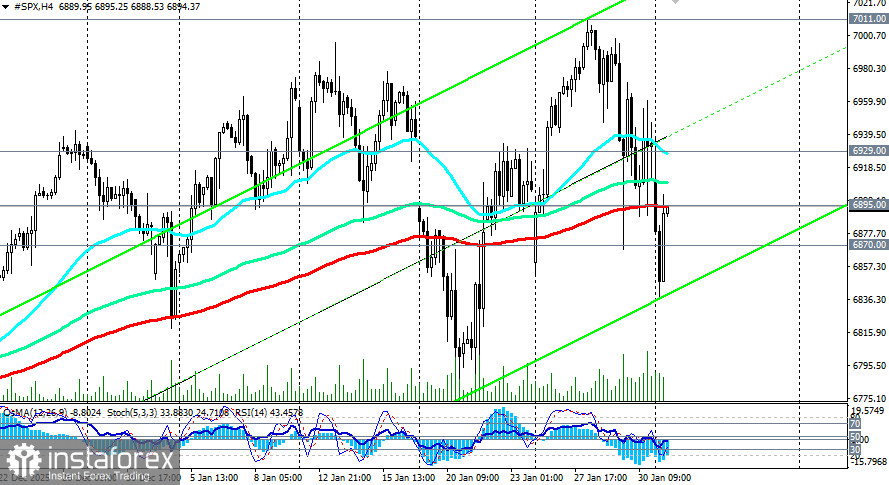

Фючърсите на индекса S&P 500 (SPX на търговската платформа) отвориха с ценови разрив надолу и се установиха в "червената" зона.

Важна зона на подкрепа остава около 6,870.00 — близо до 50-дневната подвижна средна. Задържането на това ниво е критично за предотвратяване на по-дълбока корекция.

Най-близкото съпротивление е близо до 6,930.00 (200-периодна подвижна средна на 1-часовата графика). Сценарий на задълбочаване на корекцията би бил предизвикан от пробив на зоната на подкрепа 6,870.00–6,800.00, като се цели движение към 6,700.00–6,650.00 (144-периодна подвижна средна на дневната графика).

Възможни сценарии за S&P 500:

Заключение

Нарастващите търговски напрежения, рискът от разширени санкции и частичното затваряне на правителството на САЩ увеличават изтичането на капитали от рискови активи. Исторически, такива периоди на несигурност обикновено водят до повишена волатилност и секторна преразпределения на капитала — към защитните сектори и компании със стабилни парични потоци — вместо продължителен пазарен срив.

Настоящата динамика на S&P 500 също отразява фаза на повишена несигурност и приспособяване на пазара към променящите се очаквания за паричната политика и политическите рискове. Местната корекция изглежда логична след предходното покачване и не означава задължително началото на дългосрочен низходящ тренд.

В средносрочен план, съдбата на пазара на акции в САЩ ще зависи от баланса между инфлацията, пазара на труда и действията на Федералния резерв. За инвеститорите, това предполага необходимост от по-обмислен подход, диверсификация и повишено внимание към макроикономическите сигнали, които ще оформят бъдещия път на S&P 500.

*Анализът на пазара публикуван тук има за цел да повиши информираността Ви, но не и да дава указания за търговия.

Аналитичните прегледи на ИнстаФорекс ще ви запознаят изцяло с пазарните тенденции! Като клиент на ИнстаФорекс, на вас се предоставят голям брой безплатни услуги за ефикасна търговия.