Στις 16 Δεκεμβρίου φαίνεται ότι από τα μέσα Νοεμβρίου, η συνολική θέση για το δολάριο ΗΠΑ έναντι των μεγάλων παγκόσμιων νομισμάτων επιδεινώνεται συνεχώς. Αυτό αντικατοπτρίζει την επανεκτίμηση από την αγορά της προοπτικής για τις κινήσεις επιτοκίων της Fed και την αμερικανική οικονομία συνολικά. Δεν υπάρχει λόγος να πιστεύουμε ότι αυτή η τάση θα αλλάξει στο άμεσο μέλλον˙ όλοι οι αρνητικοί παράγοντες που έχουν ασκήσει πίεση στο δολάριο τις τελευταίες εβδομάδες συνεχίζουν να ασκούν την επιρροή τους.

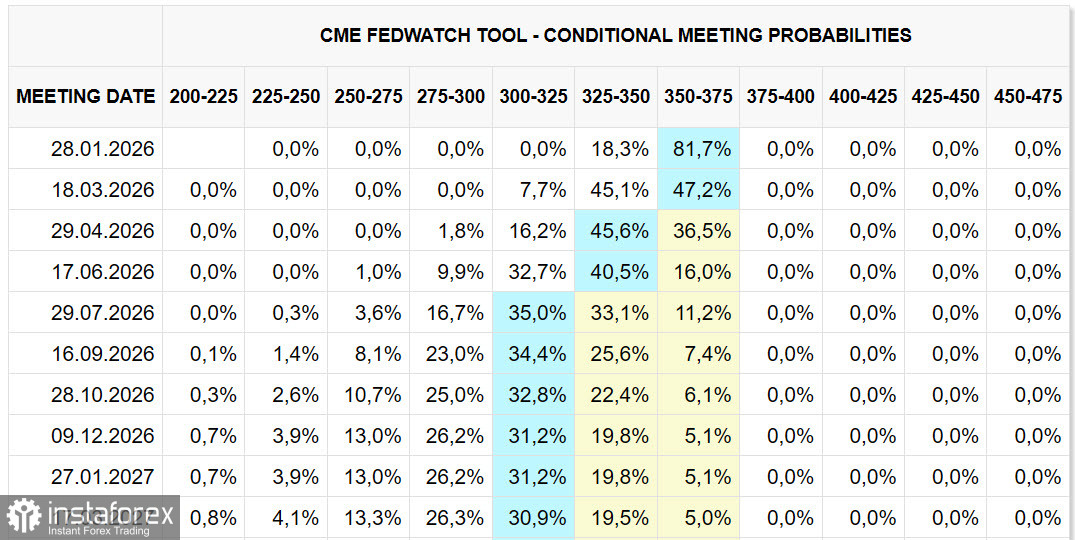

Η πρόβλεψη επιτοκίων της Fed υποδηλώνει δύο μειώσεις τη νέα χρονιά—τον Απρίλιο και τον Ιούλιο. Το τι θα συμβεί στη συνέχεια παραμένει αίνιγμα, και ακόμα και αυτές οι δύο μειώσεις δεν είναι εγγυημένες. Όλα αλλάζουν ραγδαία˙ θυμηθείτε τις προβλέψεις για την τελευταία συνάντηση όταν, στις αρχές Νοεμβρίου, οι αγορές ήταν πεπεισμένες ότι η Fed θα διατηρήσει το επιτόκιο, αλλά μέχρι το τέλος Νοεμβρίου, η άποψη αυτή είχε αλλάξει εντελώς.

Υπάρχουν υπερβολικά πολλοί παράγοντες που αυξάνουν την αβεβαιότητα. Η κατάσταση της αγοράς εργασίας στις ΗΠΑ δείχνει μια πτώση στην οικονομική δραστηριότητα, ενώ η ανάπτυξη του ΑΕΠ για το τρίτο τρίμηνο, αντίθετα, φαίνεται αρκετά θετική. Οι αναφορές του ISM τείνουν να δείχνουν επιδείνωση, ωστόσο η χρηματιστηριακή αγορά παραμένει κοντά σε ιστορικά υψηλά, κυρίως λόγω ελπίδων για ανάπτυξη στον τεχνολογικό τομέα. Ωστόσο, αν προκύψουν αμφιβολίες για τις προοπτικές της τεχνητής νοημοσύνης, η αγορά θα μπορούσε απλώς να καταρρεύσει. Ένα παρόμοιο σενάριο εκτυλίχθηκε στις αρχές της δεκαετίας του 2000 όταν οι εταιρείες του τεχνολογικού τομέα αναπτύσσονταν ραγδαία.

Το δολάριο ΗΠΑ φαίνεται σταθερό και η θέση του ως η κύρια νομισματική μονάδα παγκοσμίως παραμένει αναμφισβήτητη, αλλά η ρεκόρ αύξησης του χρυσού (καθώς και του αργύρου και της πλατίνας) υποδεικνύει ότι το χρηματοπιστωτικό σύστημα βιώνει μια σοβαρή κρίση εμπιστοσύνης, ενώ οι επιδόσεις του πετρελαίου, του χαλκού και του αλουμινίου — δηλαδή, των εμπορευμάτων που σχηματίζουν τη βάση της πραγματικής οικονομίας — φαίνονται πολύ χειρότερες.

Η ανεξαρτησία της Fed απειλείται και πολλές αλλαγές μπορεί να συμβούν τις επόμενες εβδομάδες, ειδικά όσον αφορά τη σύνθεση της Fed που ευνοεί πολιτικές μείωσης των επιτοκίων. Ο Trump προτίθεται να προχωρήσει μέχρι τέλους σε αυτό, αλλά ο πληθωρισμός δεν έχει νιώσει ακόμα την πίεση από τους νέους δασμούς, και η κατάσταση μπορεί να αλλάξει ανά πάσα στιγμή.

Ο ίδιος ο Πρόεδρος Trump υιοθετεί μια πολιτική αδύναμου δολαρίου, δηλώνοντας επανειλημμένα την προτίμησή του για μείωση των ισοτιμιών του γιεν και γιουάν, γεγονός που πιστεύει ότι θα μπορούσε να βελτιώσει το εμπορικό ισοζύγιο των ΗΠΑ.

Ακολουθεί μια σύντομη πρόβλεψη για τη δυναμική των μεγάλων νομισμάτων στις πρώτες εβδομάδες του 2026:

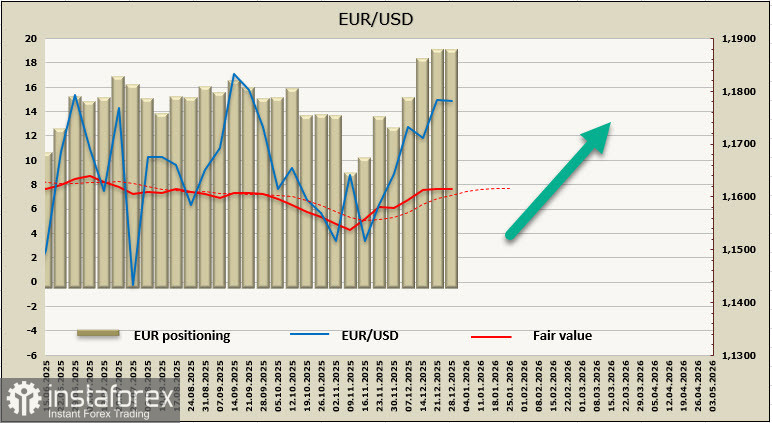

EUR/USD

Η ΕΚΤ έχει ολοκληρώσει τον κύκλο μείωσης των επιτοκίων και η τελευταία συνάντηση αναθεώρησε τις προβλέψεις για την ανάπτυξη του ΑΕΠ και τον βασικό πληθωρισμό προς τα πάνω. Αυτή η γενική προσέγγιση της νομισματικής πολιτικής υποδηλώνει ένα ανθεκτικό ευρώ, το οποίο λειτουργεί ως παράγοντας ενίσχυσης για το ευρώ εν όψει των προβλέψεων επιτοκίων της Fed.

Η στάση εξακολουθεί να είναι ανοδική· στο δεύτερο μισό του Νοεμβρίου, εμφανίστηκε μια τάση για αύξηση των μακροχρόνιων κερδοσκοπικών θέσεων στο ευρώ, και οι τελευταίες αναφορές του CFTC δείχνουν ότι αυτή η τάση ενισχύεται.

Η πιθανότητα μιας διόρθωσης προς τη ζώνη στήριξης 1.1690/1730 παραμένει, ωστόσο μια τέτοια διόρθωση μπορεί να έχει μόνο τεχνικούς λόγους, καθώς δεν υπάρχουν θεμελιώδεις βάσεις για μια βαθιά πτώση του EUR/USD. Αναμένουμε κίνηση προς το 1.1919. Πρόσθετες προσαρμογές μπορεί να προκύψουν από τη δημοσίευση νέων δεδομένων, με σημαντικά επερχόμενα γεγονότα όπως η έκθεση ISM στον τομέα της μεταποίησης στις Η.Π.Α. στις 5 Ιανουαρίου, το PMI της Ευρωζώνης στις 6 Ιανουαρίου, και ο πληθωρισμός της Ευρωζώνης και το ISM στον τομέα των υπηρεσιών στις 7 Ιανουαρίου. Πριν από τη δημοσίευση αυτών των δεδομένων, αναμένουμε χαμηλή εμπορική δραστηριότητα με μια αργή ανοδική τάση.

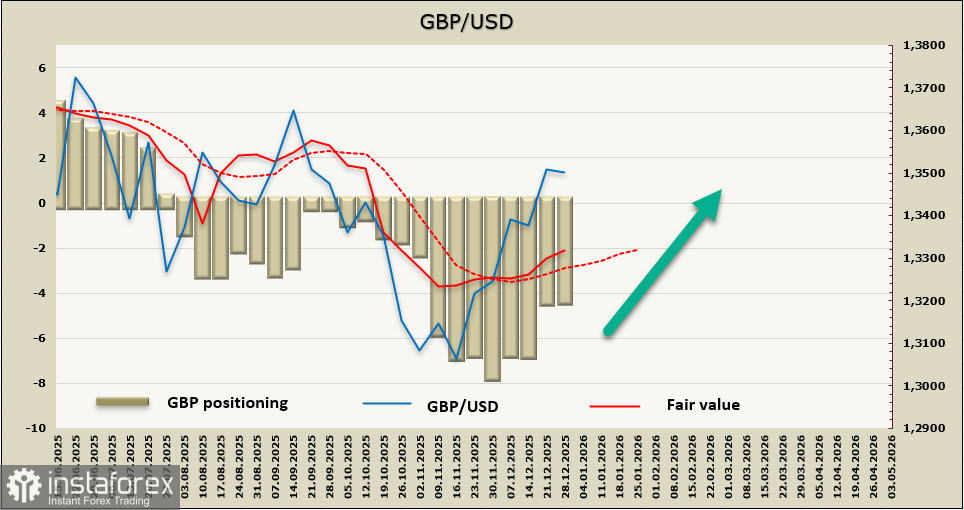

GBP/USD

Η λίρα φαίνεται κάπως πιο αδύναμη από το ευρώ, αλλά η δυναμική της πιθανότατα θα είναι παρόμοια. Παρά το γεγονός ότι η Bank of England μείωσε τα επιτόκια στην τελευταία συνεδρίαση, η ψήφος για τη μείωση ήταν ελάχιστη και τώρα οι αγορές αναμένουν μόνο μια μείωση του χρόνου που θα κρατήσει το επιτόκιο σε σχετικά υψηλό επίπεδο του 3.5%. Ο πρωταρχικός παράγοντας εδώ είναι η απειλή της διαρκώς υψηλής πληθωριστικής σταθερότητας στο Ηνωμένο Βασίλειο, που θα παραμείνει πάνω από τα επίπεδα των Η.Π.Α. για μεγάλο χρονικό διάστημα, περιορίζοντας προφανώς την Bank of England και παρέχοντας υποστήριξη για τη λίρα.

Η σύντομη κερδοσκοπική θέση στη στερλίνα έχει μειωθεί ενεργά τις τελευταίες εβδομάδες, και αναμένουμε ότι αυτή η τάση θα συνεχιστεί. Η στερλίνα θα αναζητήσει αντίσταση στα 1,3620/40· μια άνοδος θα αύξανε την πιθανότητα τεχνικής διόρθωσης, αλλά είναι απίθανο να είναι βαθιά, καθώς η υποστήριξη στα 1,3370/90 φαίνεται ισχυρή. Η πρώτη εβδομάδα του νέου έτους θα έχει λίγα σημαντικά στατιστικά για τη στερλίνα, οπότε η γενική δυναμική των συναλλαγών θα επηρεαστεί σε μεγάλο βαθμό από τις ειδήσεις από τις ΗΠΑ.

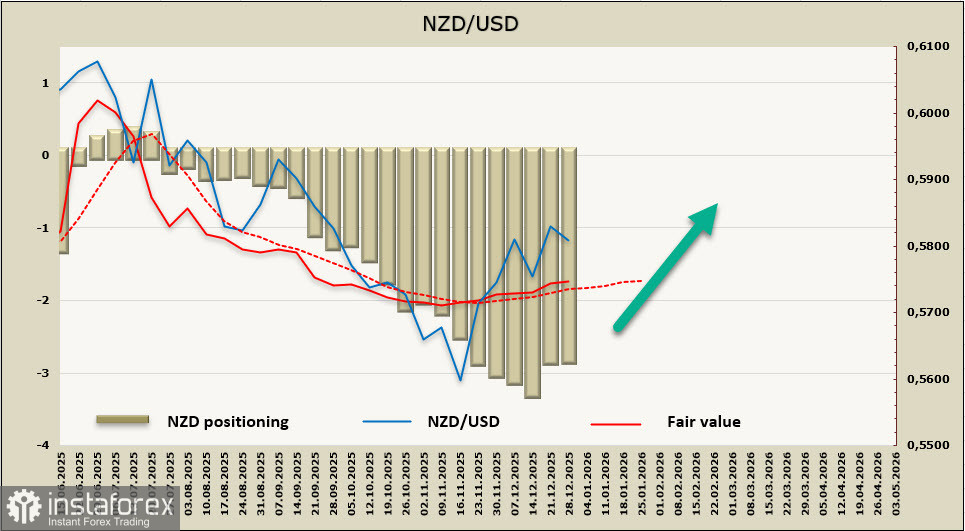

NZD/USD

Η οικονομία της Νέας Ζηλανδίας έχει περάσει από μια σοβαρή δοκιμασία, αντιμετωπίζοντας υψηλό πληθωρισμό παράλληλα με αρνητική δυναμική ΑΕΠ. Το τρίτο τρίμηνο αποδείχθηκε θετικό, και αναμένεται ανάπτυξη και το τέταρτο τρίμηνο, με την πολιτική της RBNZ να φαίνεται αρκετά προβλέψιμη.

Τον Νοέμβριο, η RBNZ μείωσε τα επιτόκια στο 2,25%, αλλά η δυναμική του πληθωρισμού τους τελευταίους μήνες σαφώς ευνοεί την επιστροφή στην ανάπτυξη. Καθώς η οικονομία ανακάμπτει με τον τρέχοντα ρυθμό, περαιτέρω μειώσεις είναι απίθανες, και επιπλέον, αναμένεται ότι η RBNZ θα αρχίσει να αυξάνει τα επιτόκια το δεύτερο εξάμηνο της επόμενης χρονιάς, πραγματοποιώντας τρεις αυξήσεις μέχρι τον Μάιο του 2027. Συνεπώς, οι πολιτικές της Fed και της RBNZ θα είναι αντίθετα κατευθύνσεις, με την κυβέρνηση να αποκτά πλεονέκτημα λόγω αλλαγών στα spread αποδόσεων.

Η τοποθέτηση για το kiwi παραμένει πτωτική, και επί του παρόντος, δεν υπάρχουν σχεδόν καθόλου σημάδια αντιστροφής. Ωστόσο, υπάρχουν καλές βάσεις να υποτεθεί ότι οι επόμενες εκθέσεις CFTC θα ευνοούν την αυξημένη ζήτηση για το NZD.

Το ζεύγος NZD/USD έχει ενισχυθεί σημαντικά από τις 20 Νοεμβρίου, και αναμένουμε ότι αυτή η ανάπτυξη θα συνεχιστεί. Μια τεχνική διόρθωση φαίνεται απίθανη, και η υποστήριξη στο 0.5731 είναι απίθανο να επιτευχθεί, ενώ η προσπάθεια να επιτευχθεί το τεχνικό επίπεδο του 0.5910 φαίνεται πιο ρεαλιστική. Τα επόμενα νέα από τη Νέα Ζηλανδία που θα μπορούσαν να υποστηρίξουν το "kiwi" αναμένονται μόνο στις 12 Ιανουαρίου (η έκθεση NZIER για το τέταρτο τρίμηνο, που ενδέχεται να προσαρμόσει τις προβλέψεις για το ΑΕΠ) και ο δείκτης πληθωρισμού για το τέταρτο τρίμηνο στις 20 Ιανουαρίου. Αν δείξει σταθερά επίπεδα πληθωρισμού, το "kiwi" μπορεί να λάβει επιπλέον ανοδική ώθηση. Προς το παρόν, υποθέτουμε ότι οι συναλλαγές την πρώτη εβδομάδα του χρόνου θα είναι αδρανείς με μια ελαφριά ανοδική τάση.

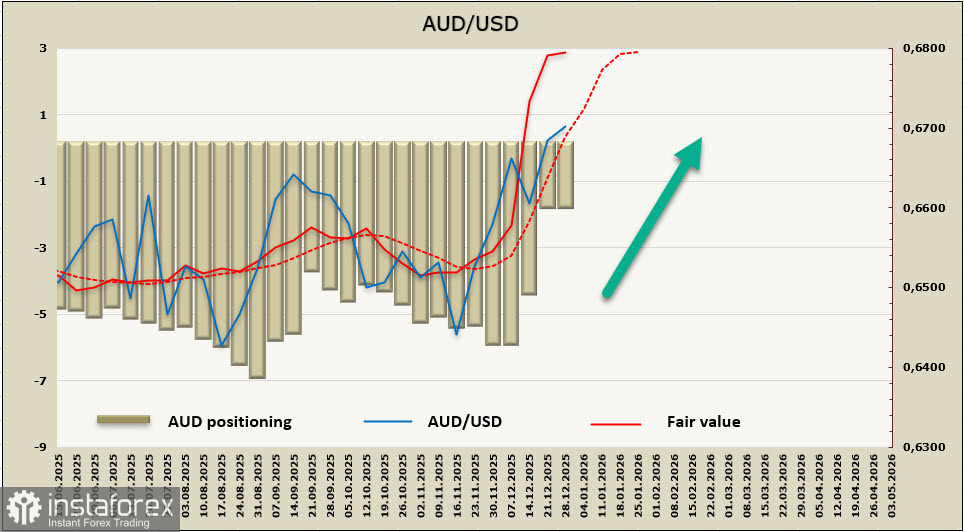

AUD/USD

Σε αντίθεση με άλλα μεγάλα νομίσματα, το "Aussie" μπορεί να ξεκινήσει το έτος αρκετά ενεργά. Στην 1η Ιανουαρίου, θα δημοσιευτεί η έκθεση PMI για τον μεταποιητικό τομέα, ακολουθούμενη από την έκθεση PMI για τον τομέα υπηρεσιών στις 6 Ιανουαρίου και την μηνιαία έκθεση για τον καταναλωτικό πληθωρισμό για τον Νοέμβριο στις 7 Ιανουαρίου. Δεδομένου ότι ο πληθωρισμός έχει ήδη αυξηθεί από το χαμηλό του 1.9% τον Ιούνιο στο 3.8% τον Οκτώβριο, η νέα έκθεση θα είναι πολύ σημαντική για την περαιτέρω δυναμική του "Aussie", καθώς θα επηρεάσει τις προβλέψεις για τα επιτόκια της RBA. Η αγορά αυτή τη στιγμή υποθέτει ότι ο κύκλος μείωσης των επιτοκίων έχει τελειώσει, και αν ο πληθωρισμός του Νοεμβρίου δείξει τουλάχιστον σταθερότητα, η αγορά πιθανότατα θα αναμένει μια πρόωρη αρχή του κύκλου αύξησης των επιτοκίων, κάτι που θα υποστηρίξει αυτόματα το αυστραλιανό δολάριο.

Οι δύο τελευταίες εκθέσεις CFTC έδειξαν έντονη αύξηση της ζήτησης για το AUD, με την υπολογιζόμενη τιμή να ανεβαίνει γρήγορα, που αποτελεί ξεκάθαρο σημάδι αυξανόμενης ανοδικής δυναμικής.

Η ισοτιμία AUD/USD έχει φτάσει σε υψηλό που δεν έχει παρατηρηθεί από τον Οκτώβριο του 2024, αυξάνοντας την πιθανότητα μιας τεχνικής διόρθωσης. Αναμένουμε ότι μια πτώση κάτω από την υποστήριξη στα 0.6670/80 είναι απίθανη και θα συμβεί μόνο εάν μεγάλοι παίκτες ρευστοποιήσουν κέρδη πριν από το νέο έτος. Σε κάθε περίπτωση, δεν αναμένεται η διόρθωση να διαρκέσει πολύ, καθώς οι θεμελιώδεις παράγοντες ευνοούν τη συνεχιζόμενη ανάπτυξη.

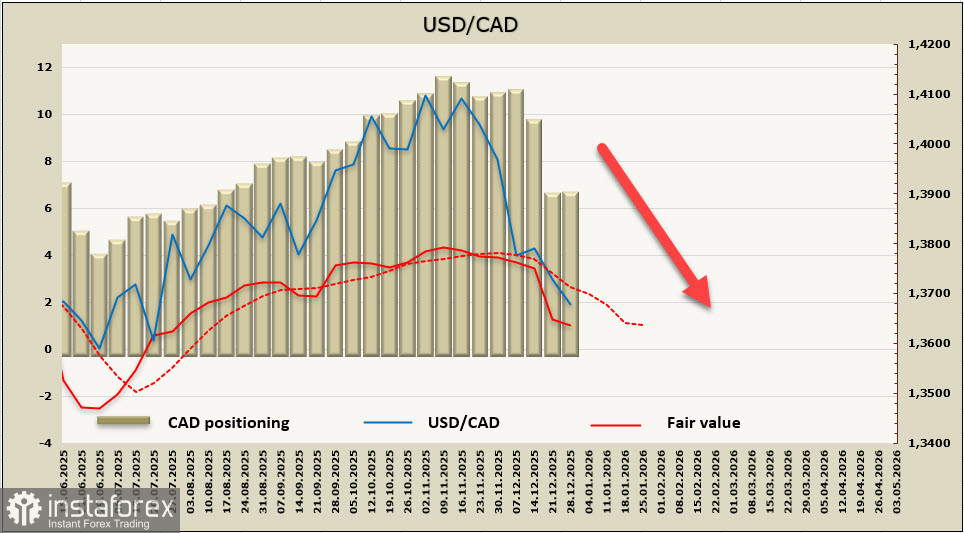

USD/CAD

Οι προβλέψεις για το επιτόκιο της Τράπεζας του Καναδά είναι επί του παρόντος ασταθείς. Η Τράπεζα θεωρεί το τρέχον επιτόκιο του 2.25% ως κοντά στο ουδέτερο, αλλά χρειάζονται επιπλέον επιβεβαιώσεις για να εδραιωθεί αυτή η άποψη. Η αγορά παραμένει επιφυλακτική σχετικά με την υπόθεση ότι η Τράπεζα του Καναδά έχει τερματίσει τον κύκλο μείωσης των επιτοκίων, καθώς αναμένει την έκθεση για την αγορά εργασίας του Δεκεμβρίου (αναμένεται την 9η Ιανουαρίου) και την έκθεση για τον πληθωρισμό (19 Ιανουαρίου). Προς το παρόν, το καναδικό δολάριο φαίνεται πιο πειστικό από το μεγαλύτερο αντίστοιχό του, αλλά η κατάσταση είναι περίπλοκη από το γεγονός ότι η καναδική οικονομία εξαρτάται περισσότερο από την κατάσταση στις Η.Π.Α., δεδομένης της βαθιάς αμοιβαίας ενσωμάτωσης.

Η υπολογισμένη τιμή προτείνει περαιτέρω πτώσεις στο USD/CAD. Οι δύο τελευταίες εκθέσεις της CFTC έδειξαν αυξημένη ζήτηση για CAD, αλλά απαιτείται πρόσθετη επιβεβαίωση.

Η ταχεία πτώση του USD/CAD τις τελευταίες εβδομάδες αυξάνει την πιθανότητα μιας τεχνικής διόρθωσης. Πιστεύουμε ότι το ζεύγος δεν θα ανέβει πάνω από το 0.3800/20. Για περαιτέρω πτώση, δεν υπάρχουν ιδιαίτεροι λόγοι αυτή τη στιγμή. Αναγκαία είναι νέα δεδομένα. Ωστόσο, μακροπρόθεσμα, πιστεύουμε ότι μια προσπάθεια να φτάσει τη στήριξη στο 0.3536 είναι πιο πιθανή από μία ανοδική αντιστροφή.

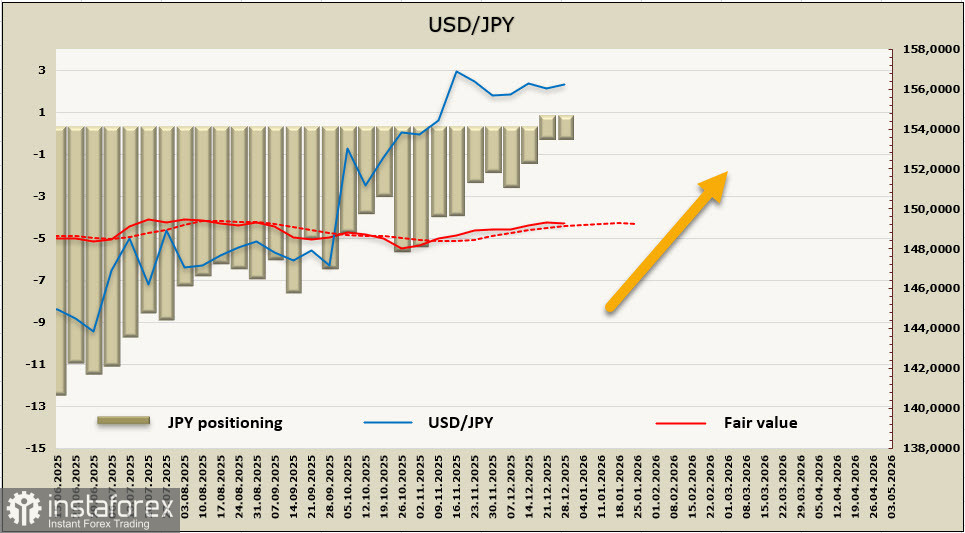

USD/JPY

Το γιεν παραμένει το πιο αινιγματικό νόμισμα. Οι αγορές αντέδρασαν με ενίσχυση του γιεν μετά την αύξηση των επιτοκίων από την Τράπεζα της Ιαπωνίας, μετά από μήνες συζητήσεων, αλλά η κίνηση σταμάτησε γρήγορα. Η αιτία αυτού ήταν ένα νέο κύμα αβεβαιότητας μετά τη δημοσίευση των στοιχείων για τον πληθωρισμό στην περιοχή του Τόκιο, που έδειξε απότομη επιβράδυνση της ανάπτυξης τιμών από 2.7% ετησίως σε 2.0%, με τον βασικό δείκτη εξαιρουμένων των τροφίμων να επιβραδύνεται από 2.8% σε 2.3%.

Εάν αυτή η τάση επιβεβαιωθεί σε εθνικό επίπεδο, οι συζητήσεις για άλλη μια αύξηση επιτοκίων θα μπορούσαν να ξεχαστούν για μεγάλο χρονικό διάστημα. Η Τράπεζα της Ιαπωνίας θα χρειαστεί χρόνο για να αναλύσει τους δείκτες οικονομικής ανάπτυξης, να περιμένει τα αποτελέσματα των διαπραγματεύσεων για τους μισθούς μεταξύ συνδικάτων και κυβέρνησης, και να σχολιάσει την κατάσταση με αόριστους όρους. Δεδομένου ότι η αναφορά για τον πληθωρισμό δεν θα δημοσιευθεί μέχρι τις 22 Ιανουαρίου, είναι απίθανο να υπάρξει σαφής παράγοντας που θα μπορούσε να δώσει ώθηση στο γιεν πριν από τότε.

Η ισχυρή ανοδική τάση για το γεν έχει εξαλειφθεί εντελώς και η κερδοσκοπική τοποθέτηση είναι αυτή τη στιγμή ουδέτερη. Δεν βλέπουμε κανέναν λόγο να αναμένουμε έντονες κινήσεις προς οποιαδήποτε κατεύθυνση, καθώς οι θεμελιώδεις παράγοντες δεν παρουσιάζουν σαφή εικόνα. Από τεχνική άποψη, η πτώση φαίνεται πιο πιθανή, ειδικά δεδομένης της αυξανόμενης δυσαρέσκειας από τις ΗΠΑ σχετικά με ένα πολύ αδύναμο γεν, αλλά η Ιαπωνία δεν μπορεί να αντέξει ένα ισχυρότερο γεν εν μέσω αυξανόμενων πληρωμών τόκων για το κρατικό χρέος και μιας σαφούς οικονομικής κρίσης. Ως εκ τούτου, πρέπει να αποφύγουμε να δώσουμε πρόβλεψη για το γεν προς το παρόν.

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.

InstaSpot analytical reviews will make you fully aware of market trends! Being an InstaSpot client, you are provided with a large number of free services for efficient trading.