Легендата в екипа на ИнстаФорекс!

Легенда! Мислите ли, че това е бомбастична реторика? Но как да наречем човек, който на 18 години стана първият азиатец спечелил световния шампионат по шах за юноши и на 19 години стана първият гросмайстор на Индия? Това беше началото на труден път към титлата на световен шампион за Вишванатан Ананд, човекът, който стана част от историята на шаха завинаги. Сега още една легенда в екипа на ИнстаФорекс!

Борусия е един от най-титулуваните футболни клубове в Германия, който многократно се е доказал пред феновете: духът на конкуренция и лидерство със сигурност ще доведе до успех. Търгувайте по същия начин, по който спортните професионалисти играят играта: уверено и активно. Запазете „пас" от ФК „Борусия" и бъдете начело с ИнстаФорекс!

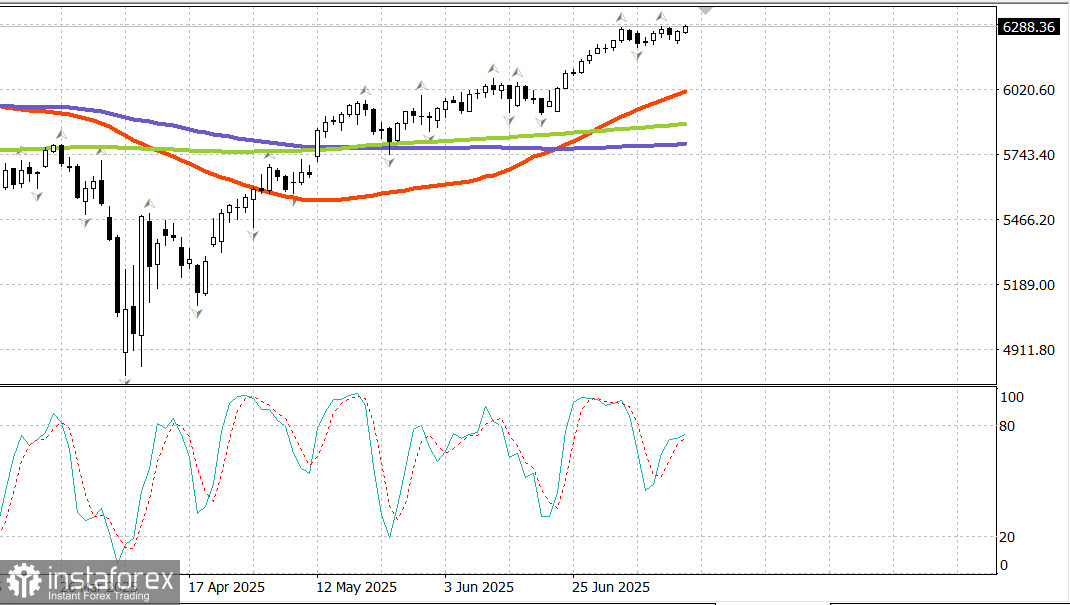

S&P500

Основните борсови индекси стоят стабилно близо до исторически върхове

Резюме на ключовите американски борсови индекси в понеделник:

Американският борсов пазар се възстанови от ранен спад след новите заглавия за мита. Стабилната търговия помогна на основните индекси да завършат деня с умерени печалби, а Nasdaq затвори на нов исторически връх.

Предложението за 30% мито върху ЕС и Мексико, стартиращо от 1 август, беше достатъчно, за да предизвика слаб старт на пазара. Въпреки това, както се очакваше, пазарът показа устойчивост спрямо новините за митата, които все още не са нарушили възходящата тенденция.

Регулаторите на Европейската комисия и президентът на Мексико изразиха готовност да преговарят за по-благоприятно търговско споразумение преди крайния срок на 1 август. Това настроение помогна да се ограничи натиска за продажби по време на сесията.

Пазарите останаха спокойни въпреки съобщението на президента Тръмп за нови мита върху Русия - до 100% от 1 септември, ако Русия не се съгласи на примирие.

Въпреки относително положителния тон около митата, печалбите в понеделник бяха умерени. Инвеститорската увереност остана предпазлива преди ключови икономически доклади и поредица от корпоративни отчети тази седмица.

Важни доклади тази седмица:

Няколко големи банки, включително Wells Fargo (WFC 83.43, +0.88, +1.1%), Citigroup (C 87.50, +0.77, +0.9%) и JPMorgan Chase (JPM 288.70, +1.84, +0.6%), ще обявят печалбите си преди отварянето на пазарите във вторник.

Благодарение на позиционирането преди отчетите, финансовият сектор (+0.7%) беше сред лидерите на деня. Секторът на комуникационните услуги (+0.7%) също водеше в понеделник:

Netflix (NFLX 1260.81, +15.70, +1.26%) търгуваше с по-високи стойности преди отчета си в четвъртък.

Секторът също така се възползва от покачвания в Alphabet (GOOG 182.76, +1.45, +0.8%) и Meta Platforms (META 720.37, +2.86, +0.5%).

Акциите с голяма капитализация преставиха малко по-добре от по-широкия пазар.

Vanguard Mega Cap Growth ETF се покачи с 0.3%, в сравнение с 0.1% ръст в S&P 500.

Russell 2000 (+0.5%) и S&P Mid Cap 400 (+0.2%) също представиха по-добре от S&P 500.

Седем секторa на S&P 500 затвориха с положителен резултат, с печалби в диапазона от 0.1% до 0.7%.

Енергийният сектор (-1.2%) беше единственият, който се понижи с повече от 1%, повлечен от 2.3% спад в цените на петрола до $66.90 на барел.

Търговията с държавни облигации беше в тесен диапазон, отразявайки общото изчакване преди ключовите икономически доклади тази седмица. В понеделник не бяха обявени основни икономически данни в САЩ.

Енергиен пазар

Цената на Брент се понижи до $68.60, без да успее да задържи над $70 - знак на слабост.

Заключение Прогнозата остава непроменена - това би могло да се развие в нов етап нагоре или в здравословна корекция. Много ще зависи от отчетите на големите банки и днешния доклад за инфлацията (CPI). Ако има рязко изтегляне, ще търсим възможности за покупка.

*Анализът на пазара публикуван тук има за цел да повиши информираността Ви, но не и да дава указания за търговия.

Аналитичните прегледи на ИнстаФорекс ще ви запознаят изцяло с пазарните тенденции! Като клиент на ИнстаФорекс, на вас се предоставят голям брой безплатни услуги за ефикасна търговия.