Легендата в екипа на ИнстаФорекс!

Легенда! Мислите ли, че това е бомбастична реторика? Но как да наречем човек, който на 18 години стана първият азиатец спечелил световния шампионат по шах за юноши и на 19 години стана първият гросмайстор на Индия? Това беше началото на труден път към титлата на световен шампион за Вишванатан Ананд, човекът, който стана част от историята на шаха завинаги. Сега още една легенда в екипа на ИнстаФорекс!

Борусия е един от най-титулуваните футболни клубове в Германия, който многократно се е доказал пред феновете: духът на конкуренция и лидерство със сигурност ще доведе до успех. Търгувайте по същия начин, по който спортните професионалисти играят играта: уверено и активно. Запазете „пас" от ФК „Борусия" и бъдете начело с ИнстаФорекс!

Основното събитие днес ще бъде срещата на FOMC, на която се очаква Федералния резерв да обяви намаляване на покупките на активи за QE. Предвижда се намаляването да започне незабавно, по- точно този ноември, при 15 милиарда долара на месец, с рискове от по-бързо намаляване на QE.

Все още има оптимистични очаквания, американските и европейските фондови индекси са на исторически връх, а волатилността е ниска. Най-вероятното решение вече е разгледано от пазарите, но факторът на изненадата може да доведе до увеличаване на търсенето на Щатския долар, ако Федералния резерв предложи по-бърз график за излизане от QE или коригира пазарните очаквания за лихвените проценти.

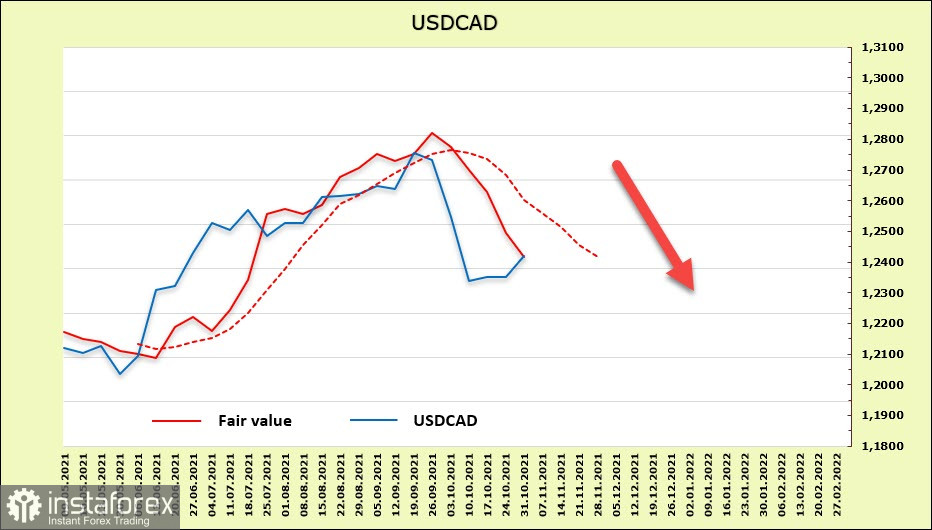

USD/CAD

Основният фактор, влияещ върху перспективите на Канадския долар, е вярата на пазара, че Банката на Канада ще действа по-бързо от Федералния резерв. Банката на Канада официално спря всички нетни покупки на нови облигации, докато ФЕД се очаква да обяви това едва днес. Трейдърите очакват първоначалното повишаване на лихвите от януари до март 2022 г. и се готвят за още четири увеличения през останалата част от 2022 г. Що се отнася до ФЕД, прогнозата е следната – първото увеличение е не по-рано от април 2022 г., а друго увеличение преди края на годината.

Ограничаващият фактор е, че предварителният график по отношение на Федералния резерв, може да доведе до прекомерно бързо укрепване на CAD, докато Канада до голяма степен зависи от износа за Съединените щати по отношение на темповете на растеж. Съответно, укрепването на Канадския долар от фундаментални позиции изглежда абсолютно разумно, но финансовите власти на тази страна ще въздържат това укрепване.

Според доклада на CFTC седмичното търсене на CAD възлиза на 1,152 милиарда. Сформира се дълга позиция и стабилното търсене на Канадския долар в съответствие с пазарните тенденции, поддържа мечи натиск върху USD/CAD. Цената на сетълмента продължава да намалява бързо.

Може да се предположи, че основната низходяща тенденция на USD/CAD остава най-вероятното развитие на събитията. Текущото оттегляне нагоре показва признаци на корекция и растежът може да продължи до нивото от 1.2440, след това зоната на съпротива 1.2520/40. Шансовете да се напусне по-високо, все още изглеждат илюзорни, така че е логично да се използват опити за растеж за продажби. Целите са разположени на 1.2284 и 1.2250.

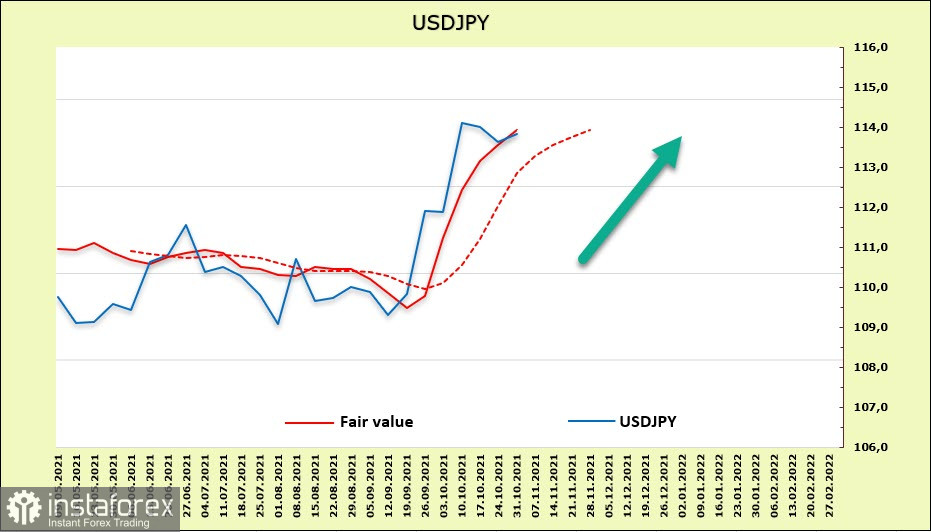

USD/JPY

Доскоро изглеждаше, че японската икономика излиза от дълъг период на несигурност, причинен от повтарящи се вълни от COVID-19, но последните данни изглеждат неубедителни. Индексът на потребителските цени в района на Токио през октомври нарасна само с 0,1% на годишна база при прогнозираните 0,5% на годишна база. Но очевидно Япония най-накрая се приближи до дългоочакваната победа над дефлацията. Промишленото производство през септември намалява с 5.4% на годишна база, или 2.3% на годишна база, което също не може да се счита за положителна тенденция.

Разбира се, има добри шансове инфлацията да се повиши, тъй като няма да е лесно да се спре покачването на цените на ресурсите в близко бъдеще. Много ще зависи от стабилността на търсенето в САЩ и Китай, които представляват 44% от японския износ.

Банката на Япония вероятно ще продължи да поддържа свръхмека политика по-дълго от другите централни банки. На последното заседание на 28 октомври централната банка запази процента на -0,1% и продължи "количественото и качествено облекчаване на паричната политика (QQE) с контрол на кривата на доходността", което поддържа доходността на 10-годишния JGB на около 0%, поради покупката на държавни облигации на Японската централна банка.

И тъй като ръстът на доходността на UST се възприема от пазарите като свършена сделка, динамиката на доходността очевидно няма да е в полза на йената.

Нетната къса позиция на японската йена нарасна през отчетната седмица с 493 милиона и достигна -11,720 милиона, което е много силно мечо предимство. По този начин спекулантите в двойката USD/JPY не оставят на йената никакъв шанс в дългосрочен план. Прогнозната цена се повишава.

Може да се предположи, че излизането от зоната на консолидация ще се случи нагоре, с най-близката цел 114.30/40, след това 114.70, 118.70. Рязкото търсене на защитни активи може да попречи на растежа, което в сегашните условия ще означава голяма вероятност от нова вълна от финансова криза.

*Анализът на пазара публикуван тук има за цел да повиши информираността Ви, но не и да дава указания за търговия.

Аналитичните прегледи на ИнстаФорекс ще ви запознаят изцяло с пазарните тенденции! Като клиент на ИнстаФорекс, на вас се предоставят голям брой безплатни услуги за ефикасна търговия.