Нашият екип има над 7 000 000 търговци!

Всеки ден работим заедно, за да подобрим търговията. Получаваме високи резултати и напредваме.

Признанието от милионите търговци по целия свят е най-доброто признание за нашата работа! Направихте своя избор и ние ще направим всичко, което е необходимо, за да отговорим на вашите очаквания!

Ние сме един страхотен екип заедно!

ИнстаФорекс. Горд съм да работя за вас!

Актьор, шампион на UFC 6 турнира и истински герой!

Човекът, който изгради себе си. Човекът, който върви по пътя ни.

Тайната зад успеха на Тактаров е постоянно движение към целта.

Открийте всички страни на вашия талант!

Откривайте, опитвайте, проваляйте се - но никога не спирайте!

ИнстаФорекс. Вашата успешна история започва тук!

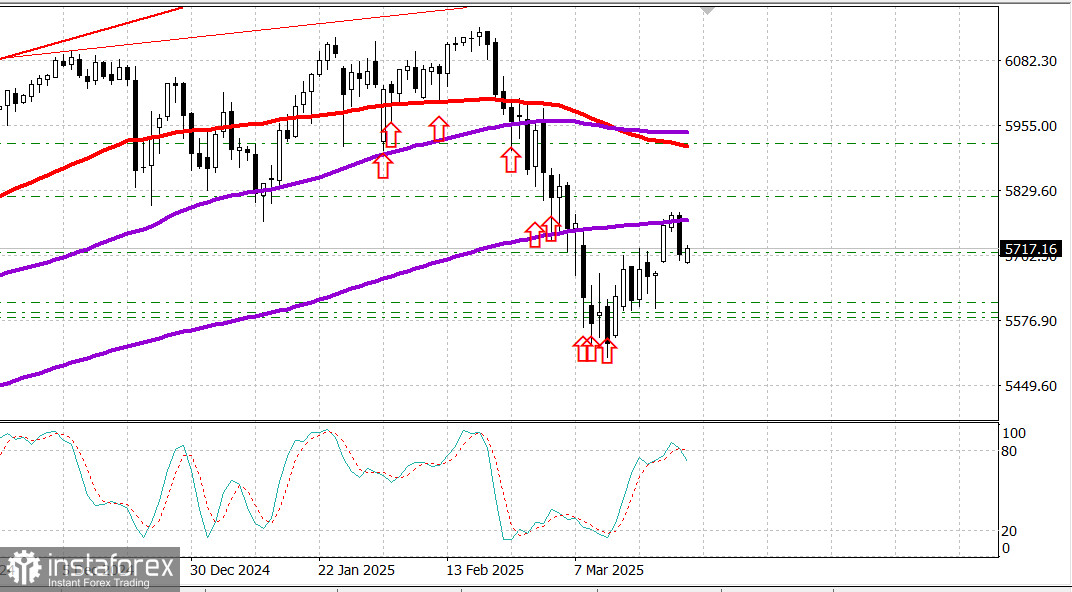

S&P 500

Обзор за 27 март

Американският пазар спадна поради ново възникнали страхове от тарифи и икономическа несигурност.

Основни американски индекси в сряда: Dow: -0.3%, NASDAQ: -2.0%, S&P 500: -1.1%, S&P 500: 5,712, диапазон на търговия: 5,500–6,000.

Фондовият пазар приключи сесията на червено сред основните индекси.

Dow Jones Industrial Average се понижи с 0.3%, S&P 500 загуби 1.1%, а Nasdaq Composite се срина с 2.0%.

Днес действието на цените върна S&P 500 под средната си стойност за 200 дни (5,756), а Dow, който беше станал положителен за годината само преди един ден, се върна в отрицателна територия за 2025.

Имаше признаци за интерес към покупки в началото, но нарастващите загуби при гигантските акции оказаха натиск върху индексите.

Продажбите се засилиха както в този сегмент, така и на по-широкия пазар след съобщенията, че президентът Тръмп ще обяви 25% тарифи на вносни автомобили. Мярката се очаква да има значително въздействие върху цените на автомобилите и да засегне ключови американски партньори, като Канада, Мексико и Европа.

Tesla (TSLA 272.06, -16.08, -5.6%) водеше спада, отстъпвайки след силно възстановяване от слабото начало на 2025 година. Акциите на Tesla остават нагоре с 9.4% за седмицата, но са надолу с 32.6% за годината.

NVIDIA (NVDA 113.76, -6.93, -5.7%) и други производители на чипове също отчета значителни загуби. Отчетено беше, че САЩ поставиха повече от 50 китайски компании в черния си списък за износ на напреднали чипове, докато FT съобщи, че новите китайски регулации могат да засегнат продажбите на NVIDIA в региона.

PHLX Semiconductor Index (SOX) приключи с спад от 3.3%. Вълната от продажби оказа тежък натиск върху секторът на информационните технологии в S&P 500, завършващ като най-слабия изпълнител на сесията с голяма разлика.

Следващи по загуби бяха комуникационните услуги (-2.0%) и потребителските стоки (-1.7%).

В противовес, потребителските стоки (+1.4%) и комуналните услуги (+0.7%), които се считат за защитни сектори, отчетоха най-големи печалби, отразявайки рисково-отстъпчивият тон на деня.

В същото време, пазарът на облигации приключи с умерени загуби. Доходността на 10-годишните облигации се повиши с 3 базови точки до 4.34%, докато доходността на 2-годишните облигации нарасна с 1 базова точка до 4.01%. В този контекст, днешният търг за 5-годишни облигации на стойност $70 милиарда привлече по-слаб интерес отколкото вчерашното предлагане на 2-годишни облигации, но пазарната реакция остана устояща.

Годишна производителност: Dow Jones Industrial Average: -0.2%, S&P 500: -2.9%, S&P Midcap 400: -4.2%, Nasdaq Composite: -7.3%, Russell 2000: -7.0%

Обзор на икономическите данни: MBA седмичен индекс на ипотечните приложения: -2.0% (предишен: -6.2%) Поръчки за дълготрайни стоки за февруари: +0.9% (консенсус: -1.2%); Предишно четене преразгледано от +3.1% до +3.3% Поръчки за дълготрайни стоки без транспорт: +0.7% (консенсус: +0.1%); Предишно четене преразгледано от 0.0% до +0.1%

Ключовото извод от доклада е, че поръчките за дълготрайни стоки бяха по-силни от очакваното. Въпреки това, положителният първоначален доклад беше замъглен от спад в бизнес разходите, което се доказва с 0.3% спад в поръчките за недържавни капиталови стоки, изключващи самолети.

Очакванията за четвъртък са следните:

8:30 AM ET:

Q4 БВП (трето изчисление; консенсус: 2.3%, предишно: 2.3%)

Дефлатор на БВП за Q4 (трето изчисление; консенсус: 2.4%, предишно: 2.4%)

Седмично първично заявление за безработица (консенсус: 225,000; предишно: 223,000)

Продължаващи заявления за безработица (предишно: 1.892 милиона)

Бърз баланс на търговията с стоки за февруари (предишно: -$153.3 милиарда)

Предварителни стокови запаси за февруари (предишно: -0.1%)

Предварителни търговски запаси за февруари (предишно: +0.7%)

10:00 AM ET:

Незавършени продажби на жилища за февруари (консенсус: +2.9%; предишно: -4.6%)

10:30 AM ET:

Седмични запаси от природен газ (предишно: +9 милиарда кубични фута)

Пазар на енергия: Брент суровина: $73.70 — Цената на нефта се задържа при едномесечен връх, въпреки признаците на слабост в американската икономика.

Заключение: Въпреки значителния спад вчера, възходящата тенденция на американския пазар остава непокътната. Препоръчително е да задържите дълги позиции при спадове. Ако все още не сте в S&P 500, можете да купите инструмента SPX при настоящите нива.

*Анализът на пазара публикуван тук има за цел да повиши информираността Ви, но не и да дава указания за търговия.

Аналитичните прегледи на ИнстаФорекс ще ви запознаят изцяло с пазарните тенденции! Като клиент на ИнстаФорекс, на вас се предоставят голям брой безплатни услуги за ефикасна търговия.