Американските фондови пазари се сринаха в четвъртък, отчитайки най-болезнените си дневни загуби от години насам, след като неочакваният и агресивен тарифен маньовър на Доналд Тръмп предизвика вълна от паника на глобалните пазари.

Уолстрийт се наслаждаваше на възход неотдавна, като пазарите достигат исторически върхове в светлината на обещанията от Белия дом за подкрепа на бизнес активността. Но сега всичко се променя. Президентът на САЩ обяви въвеждането на 10% тарифи върху широк кръг вносни стоки, като за някои страни тарифите са дори по-високи.

Тази стъпка стана тревожен сигнал за инвеститорите - тя разрушава международните търговски споразумения и обещава мащабен икономически конфликт. Всъщност става дума за началото на нова глобална търговска война.

На фона на растящата несигурност, участниците на пазара започнаха спешно да изтеглят капиталите си от акции, насочвайки средства към по-сигурни активи, предимно държавни облигации. Тази реакция показва загуба на доверие в краткосрочната стабилност на фондовия пазар.

Волатилността скочи рязко - индексът VIX, който често се нарича "барометър на страха", се издигна на триседмичен връх.

Вашингтон рискува да се озове в изолация. Китай вече обеща да предприеме ответни мерки, а Европейският съюз може да се сблъска с 20% тарифи, което допълнително налива масло в огъня. Междувременно Мексико, Южна Корея, Индия и други търговски партньори възприемат изчаквателен подход, надявайки се да постигнат споразумение преди тарифите да влязат в сила на 9 април.

Четвъртък бе черен ден за американския фондов пазар. Основните фондови индекси отбелязаха впечатляващи спадове, като технологичният сектор бе в епицентъра на срива.

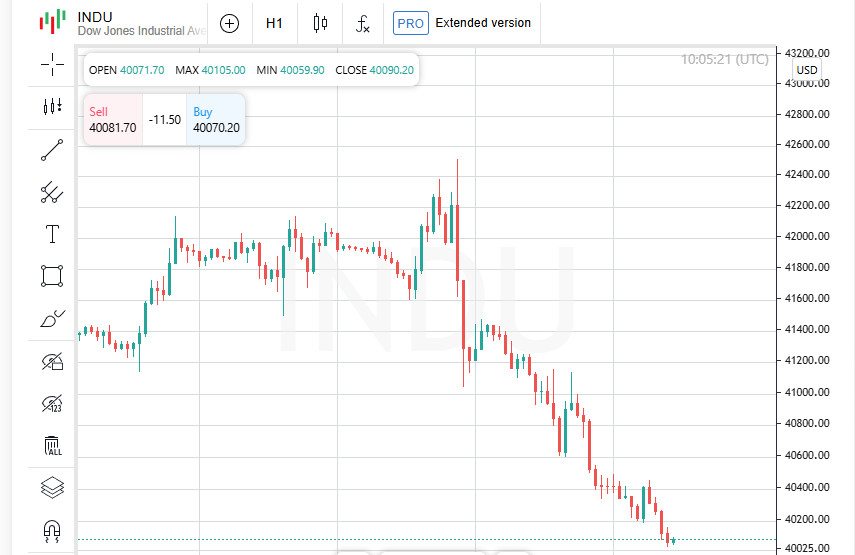

Според предварителни оценки индексът S&P 500 падна с 275.05 пункта, като загуби 4.85% от стойността си, и закри на 5,395.92. Nasdaq Composite отбеляза още по-драматично падане, като отслабна с 1,053.60 пункта, или 5.99%, до 16,547.45. Dow Jones Industrial Average също претърпя загуби, като падна с 1,682.61 пункта, или 3.98%, за да приключи сесията на 40,542.71.

Високотехнологичният сектор, който дълго време служеше като двигател на растежа, изпитва сериозен натиск. Акциите на Apple потънаха след новината за наложените 54% тарифи върху доставките от Китай, страната, където са съсредоточени повечето производствени мощности на компанията. Гигантите Nvidia и Amazon също се озоваха в тежко положение - и двата бранда усетиха последствията от увеличаващия се натиск от американската външноикономическа политика.

Фондовият пазар започна да губи позициите си още след инаугурацията на Доналд Тръмп. Сега става ясно, че януарският оптимизъм отстъпва място на безпокойство: от началото на президентския мандат индексите S&P 500 и Nasdaq вече спаднаха с 10% от скорошните си рекордни нива. Експертите говорят за "корекция", но причините за нея лежат много по-дълбоко - това е преоценка на икономическите рискове, предизвикани от търговските ограничения.

На фона на пазарните турбуленции, инвеститорите все повече са склонни да мислят, че Федералният резерв ще бъде принуден да облекчи монетарната политика. Анализаторите вече прогнозират четири намаления на основния лихвен процент в рамките на текущата година, първото от които може да се случи още през юни - с 0,25 процентни пункта.

Търговската индустрия се оказва в епицентъра на икономическата буря, предизвикана от новите тарифи, като компании, зависещи от международно производство, започват да понясят значителни загуби.

Nike и Ralph Lauren бяха сред първите, които усетиха ефектите, тъй като веригите им за доставки във Виетнам, Индонезия и Китай са затруднени от новите американски тарифи. Сега, глобално ориентираните марки се изправят пред нова логистична и ценова реалност.

Финансовият сектор също не успя да устои. Основните играчи, включително Citigroup, Bank of America и JPMorgan Chase, отчетоха значителни спадове. Банковите институции по традиция са чувствителни към макроикономическите колебания и текущата среда накара инвеститорите да се усъмнят в устойчивостта на финансовата система, тъй като глобалните условия се влошават.

Индексът на малките компании Russell 2000 също завърши на червено. Този индикатор, който отразява състоянието на вътрешния бизнес, потвърди страховете на анализаторите, че американската икономика усеща вътрешен стрес, а не само външен търговски натиск.

Най-големите представители на енергийния сектор, Exxon Mobil и Chevron, не успяха да останат на плаване. Цените на петрола паднаха с 6.8%, което е свързано не само с ескалацията на търговското напрежение, но и с увеличаването на производството от страните от OPEC+. Натискът върху стоковите активи се увеличава, а това засяга цялата верига: от производителите до инвеститорите.

На фона на срива на пазара, един сектор остана на повърхността - основните потребителски стоки. Тези компании по традиция се смятат за "сигурно убежище" в моменти на нестабилност. Този път индустрията получи допълнителна подкрепа от Lamb Weston, като финансовите му резултати бяха по-добри от очакваното, даващи на сектора рядък положителен тласък.

Европейските пазари също не са спокойни. В петък сутринта паневропейският индекс STOXX загуби 0.9%, което доведе до седмично намаление от 4.4% - най-лошият резултат от юни 2022 г. Реакцията е пряк резултат от 20% тарифите върху европейските вноси, обявени от Съединените щати.

Инвеститорите гледат на перспективите с безпокойство: заплахата от глобална рецесия става все по-реална. В отговор на това се увеличава натискът върху Европейската централна банка, от която се очаква извънредно намаление на лихвените ставки, за да се предотврати икономиката да потъне напълно в стагнация.

На фона на растящите страхове от глобална рецесия, европейският банков сектор е дълбоко в негативна територия. Индексът на банките в региона .SX7P отбеляза най-рязко намаление сред секторите, като спадна с 3.8%, отразявайки опасенията относно бъдещия икономически растеж.

Експертите казват, че тези загуби не са просто реакция на външен шум, а пряко отражение на растящите опасения: ако търговската война се ескалира, финансовите институции ще са първите, които ще се сблъскат с оттегляне на ликвидност и нарастващи кредитни рискове.

Целият финансов свят отблизо следи доклада за заетостта в САЩ за март, който се очаква да бъде публикуван в 12:30 GMT. Това издание е от ключово значение - ще покаже в какво състояние е била най-голямата икономика в света преди тарифната ескалация да започне да разрушава доверието в бъдещето.

Инвеститорите се надяват на стабилни данни, които да потвърдят устойчивостта на американския пазар на труда. Все пак, дори леко отклонение от прогнозите може да увеличи паническите настроения на фона на нарастващите геополитически и икономически рискове.

Петъчните данни от Германия не вдъхват оптимизъм: индустриалните поръчки през февруари останаха на същото равнище, без никакъв растеж. Макар и януарските статистики да бяха преразгледани нагоре, общият тон на доклада предполага, че европейският индустриален локомотив все още буксува.

Анализаторите смятат, че индустриалният спад може да е достигнал дъното, но не трябва да се очаква бързо възстановяване. Прекалено много външни фактори продължават да ограничават активността - от слабото външно търсене до политическата турбуленция.

Корпоративните истории също не останаха невзети. Акциите на германския специалист по фармацевтични и козметични опаковки Gerresheimer паднаха с 6% след новината, че инвестиционният гигант KKR се е отказал от преговорите за потенциална покупка на компанията от частен консорциум.

Отказът дойде като студен душ след очаквания за голяма стратегическа промяна. Бъдещето на компанията сега изглежда по-малко сигурно и пазарът бързо реагира.

Аналитичните прегледи на ИнстаФорекс ще ви запознаят изцяло с пазарните тенденции! Като клиент на ИнстаФорекс, на вас се предоставят голям брой безплатни услуги за ефикасна търговия.